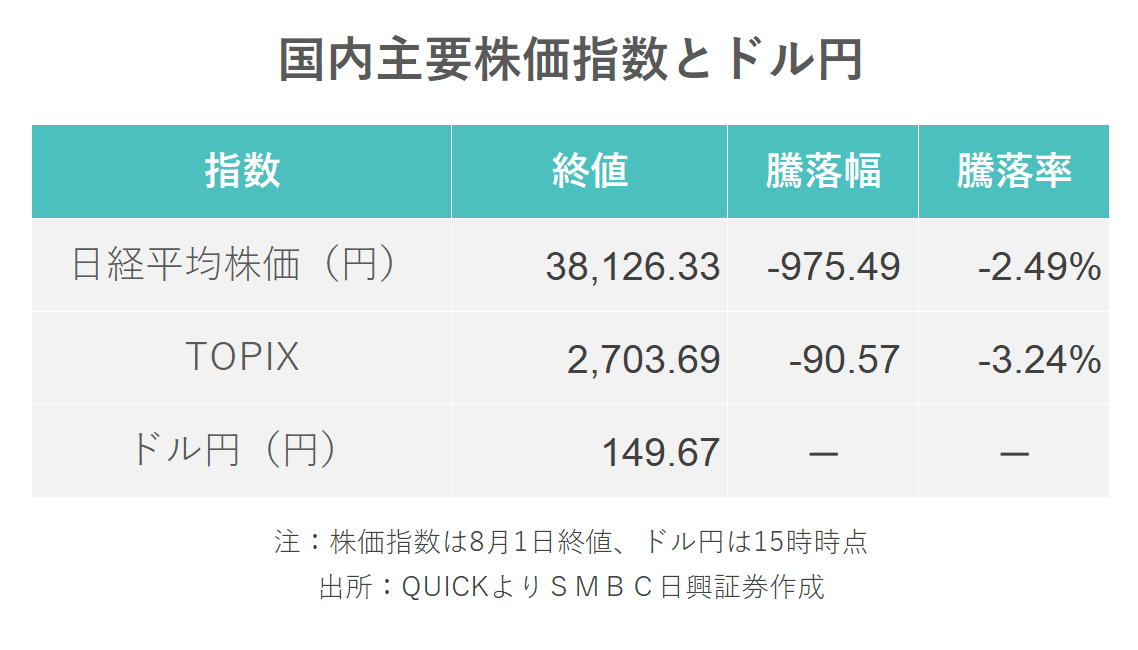

8月1日の日本株市場で日経平均株価は3万8126円(前日比975円安)で引けました。日本銀行の利上げとそれに伴う円高の進行が直接的な要因とみられますが、今後の相場を占う相場材料についてサクッと解説します!

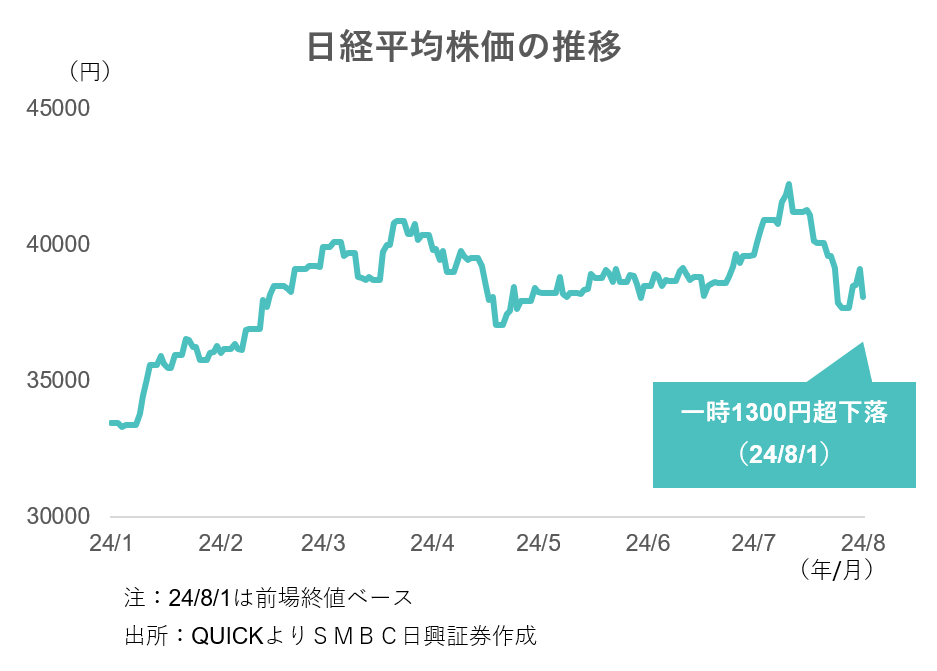

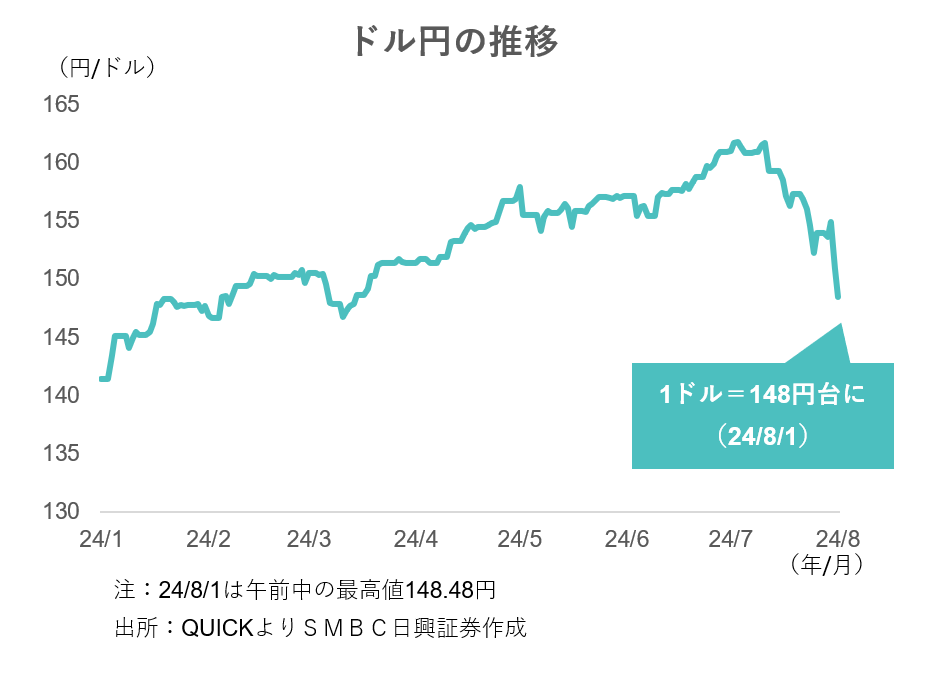

一時1ドル=148円台、日経平均1300円超下落

7月30-31日に開かれた日本銀行の金融政策決定会合で、0〜0.1%としている政策金利を0.25%に引き上げることを決定しました。賃金の上昇を伴った物価高が持続していることから、「金利の正常化」へと舵が切られたかたちとなりました。

この決定を受け、為替市場では円高が進行。8月1日の東京市場では1ドル=148円台と今年3月以来の水準となりました。また、株式市場ではこれまで買われていた輸出関連銘柄やインバウンド銘柄等、為替が業績に大きな影響を与える企業を中心に売りが加速。日経平均株価は一時前日比1300円超の下落となりました。

相場を揺り動かす「3つの政策」

今回、相場を大きく動かした要因は大きく分けて3つあると考えられます。

②米FRBによる「利下げ」示唆

③米大統領選の両候補の政策

①日本銀行の「利上げ」

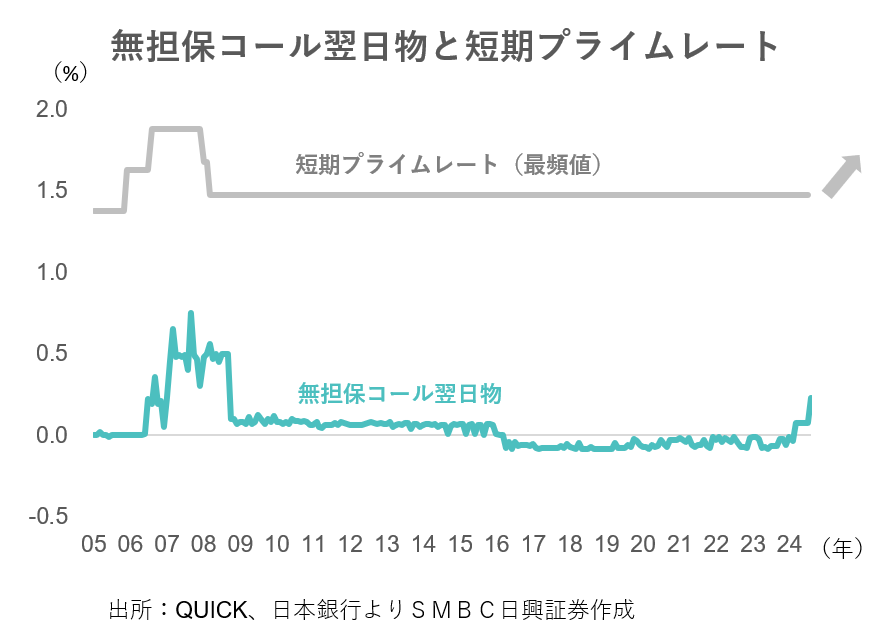

直接的な要因は日本銀行の「利上げ」です。さらに、会合後の記者会見で植田日銀総裁は「0.5%を壁として特に意識していない」と発言。追加利上げのさらに先を見据えた発言をしたことで、一部投資家からはタカ派(利上げなど引き締めに積極的)と見られ、円高ドル安を進行させたものと見られます。

足元では無担保コール翌日物金利が上昇。大手銀行からは早くも短期プライムレートの引き上げが公表されており、今後は企業への貸出金利や住宅ローンへの波及、それに伴う設備投資や個人消費への影響が注視されます。

②米FRBによる「利下げ」示唆

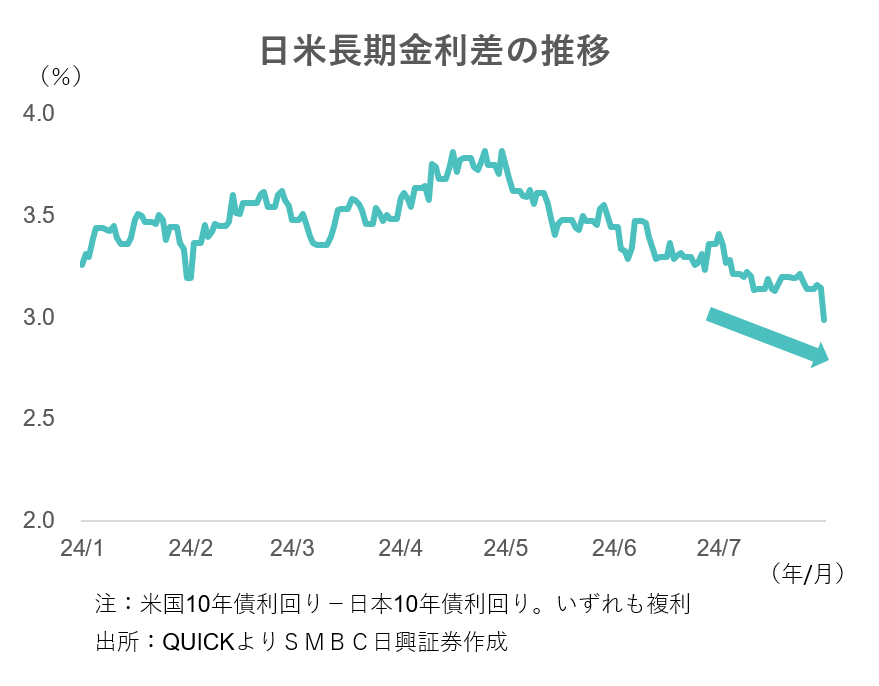

一般的に為替はその国同士の金利差によって動くと言われています。金利が高くなる国の通貨が買われ、金利が下がる国の通貨が売られます。

日本は今回「利上げ」が決定されたことで円が買われる要因となりました。一方で、米国では7月31日に米連邦公開市場委員会(FOMC)後の会見で、パウエルFRB議長が9月の利下げに前向きな姿勢を示しました。足元でインフレが鈍化していることなどを背景に、日本とは正反対の金融政策の方向性が示唆されたことになります。

日米金利差はじりじりと縮小していましたが、今後さらにその差が縮まることが見込まれます。金利差縮小に伴う円高はもうしばらく続きそうです。

③米大統領選の両候補の政策

一方で、2024年最大の注目イベントである米大統領選もマーケットに影を落としています。史上稀に見る現職大統領の立候補撤退を受け、ハリス副大統領とトランプ元大統領の争いとなっている大統領選。

足元でトランプ氏が優勢と見られていた州における両氏の支持率が拮抗し始めており、投資家が最も嫌う「不透明感」が台頭しつつあります。こうした要因も相場の「リスク回避」に一役買っている可能性もあるとみられます。

今後の焦点

日銀が「利上げ」を決定したものの、その金利水準はまだ低い状況にあります。また、賃上げを伴ったインフレ傾向は続いており、すぐに景気が腰折れする状況にはありません。

ただ、ここまで円安の進行が輸出関連企業の業績を押し上げ、インバウンド観光客の増加を後押ししていたことも事実です。これらの結果が判明する3月決算企業の第2四半期決算発表までは様子見ムードが漂う可能性が想定されます。

まずは、8月~9月の小売企業の月次業績や、9月の米金融政策の行方などに注目してみてはいかがでしょうか。