みなさん、こんにちは! 公認会計士・税理士の山田真哉です。2023年6月、いろいろな政府の会議で、退職金への税制の見直しが議論され、増税がほぼ確定となりました。詳細は年末の税制改正であきらかになると思われるのですが、とりあえず現時点ではどういった方向になりそうなのか、という話をいち早く解説したいと思います。

・退職金が増税になる経緯

・退職金増税で困る人々

・退職金の税金の計算式

・どれぐらい増税になるのか?

・退職金制度の悪用

・iDeCo、企業型DC、小規模企業共済、中小企業役員への大きな影響

退職金が増税されることになる経緯

退職金について議論された会議のひとつ「新しい資本主義実現会議」では、どんどん賃上げをしたり、人にもっと投資をしたり、流行りの「リスキリング」で学び直しをしやすくして、その結果、ITやAIなどの成長分野への転職をしやすくしよう、という方向性が決まりました。

しかしここで、ネックのひとつとなっているのが今の退職金税制なんです。今の税制は、ひとつの会社に長くいたほうが節税になる仕組みになっています。税制のせいで転職が進まないのは良くないから、退職金税制を変えるべきだ! という結論になりました。

ですので、退職金の税制を見直すということは、ほぼ確定です。しかし、これまでの経緯を考えると、退職金の税金が現状より軽くなるというのは、ちょっと考えづらいです。そもそも今、財政難で日本は困っているので、増税の方向はほぼ間違いないということで、話が進んでいます。

退職金増税で困る人々

そうなると、退職金の増税で困る人たちも出てきます。まずは退職金には税金がほとんどかからないと聞いていたという会社員。そして、退職金で住宅ローンを完済するつもりだった方々。これらの方はスケジュールが狂ってしまいます。

さらに、退職金で節税をするスキームを使う予定だった中小企業の社長や役員の方々です。退職金を使った節税スキームについては、またのちほど触れます。

・退職金には税金がほとんどかからないと聞いていた会社員

・退職金で住宅ローンを完済するつもりだった人

・退職金で節税をする予定だった中小企業の社長・役員

なぜ退職金の税金は安くなっているのか?

それでは、そもそもなぜ退職金にかかる税金は少ないのか、ということを簡単に説明します。

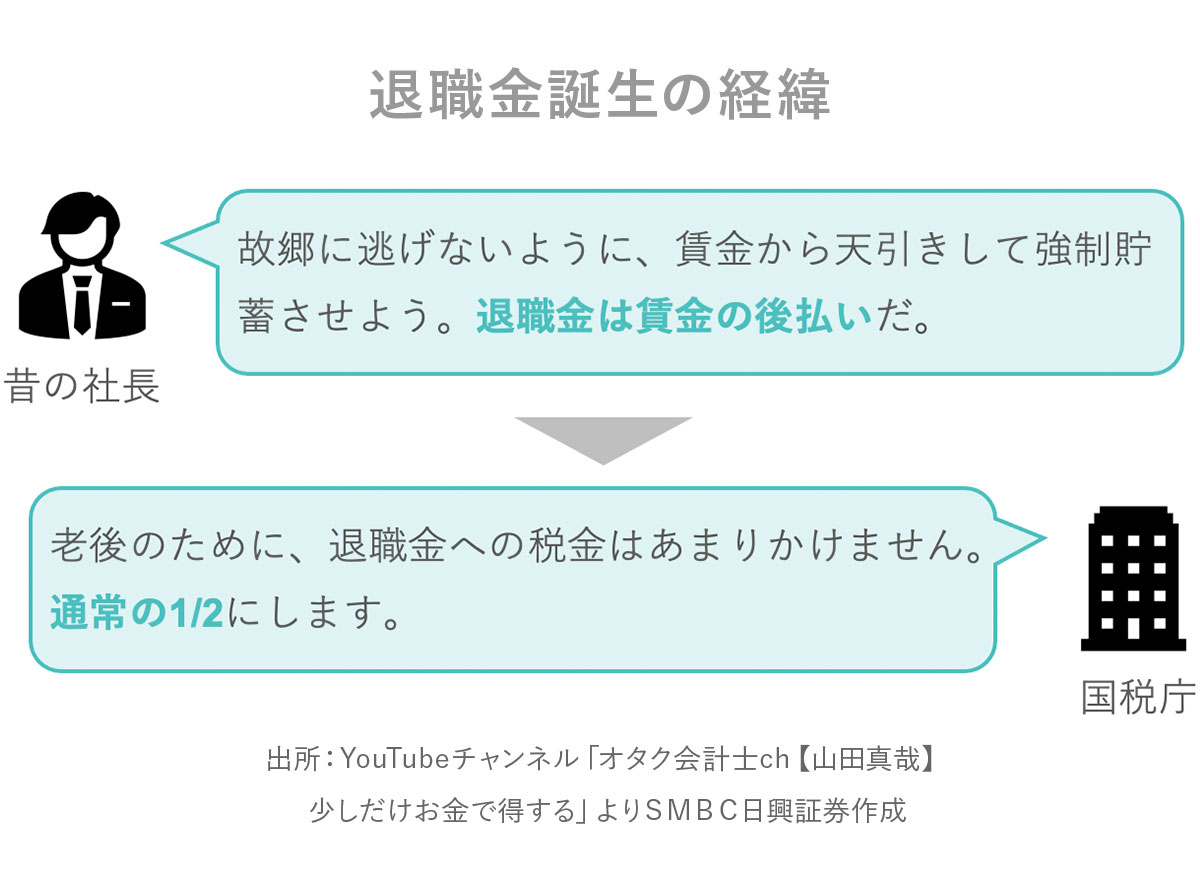

退職金誕生の代表的な説の1つとして、明治時代の女工さんの説があります。繊維工場の女工さんたちは1日14時間も働いていて、とても重労働でした。

そんな女工さんが重労働がイヤになって故郷に逃げ帰らないように、社長たちは賃金から強制的にお金を天引きして、貯蓄させました。そして、契約期間が満了したら、その貯金を返してあげる。こうすることによって、逃げることを防ごうと考えたというものです(諸説あり)。

つまり最後に支払うお金=「退職金」というのは賃金の後払い的な性格があるわけです。これがどんどん普及していき、戦後、国も国民の老後のことを考えて、退職金には税金をあまりかけず、通常の2分の1以下になるような税制になりました。

退職金の税金は「三重の仕組み」で安くなっている

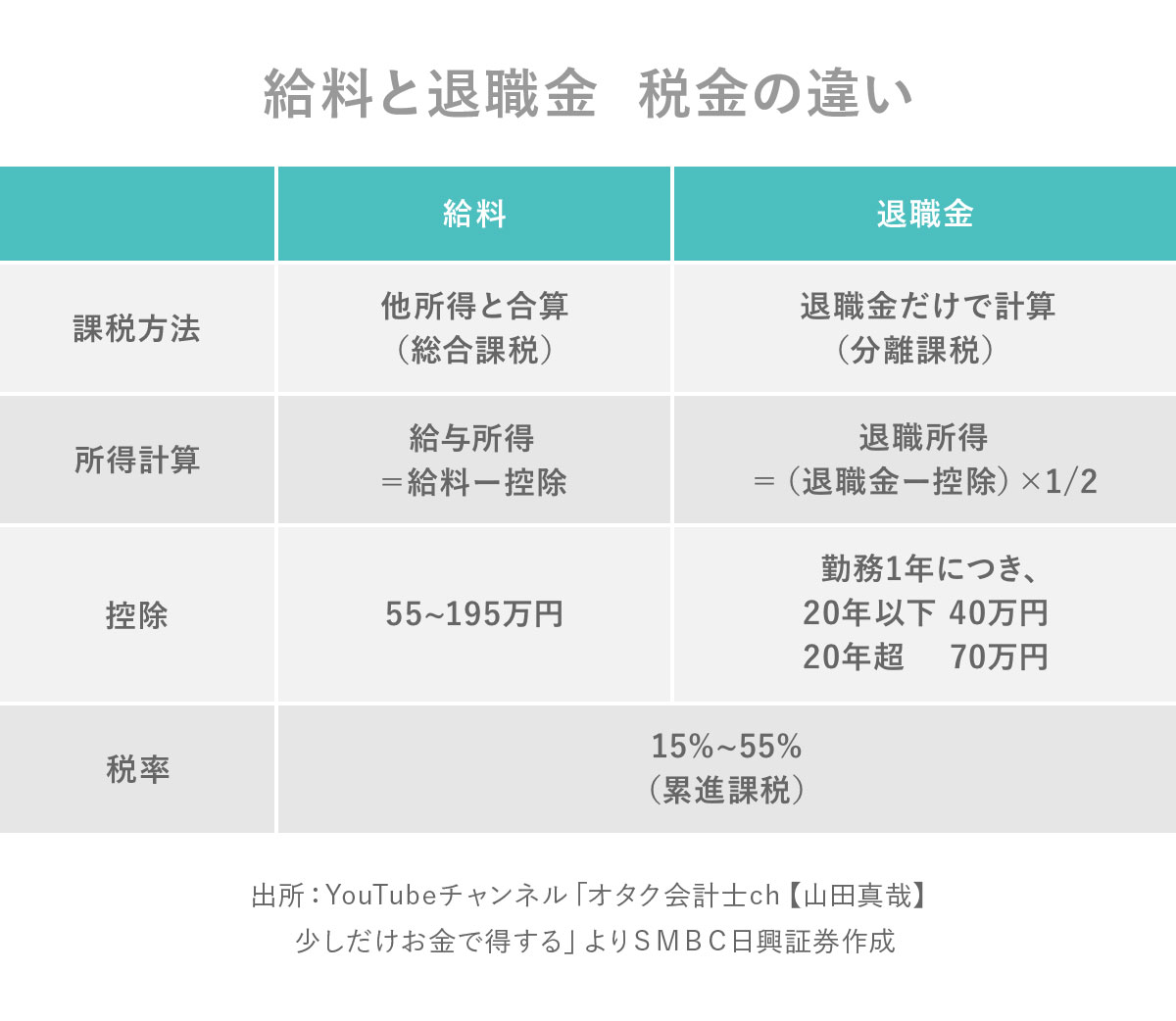

どういう税制にしたのか、給料の場合と比較しながら、説明します。

現在、給料も退職金も税率は所得税・住民税を足して15%から55%の累進課税になっています。所得が増えるとその分税率も上がる、という仕組みです。

給料は他の所得と合算する総合課税というルールで、給料から給与取得控除を引きます。給与取得控除は給料に応じて、年間55万円から195万円の範囲内です。その給与所得控除を引いた額が給与所得です。この給与所得に税率15%から55%がかかるのが、給料にかかる税金の仕組みです。

かたや、退職金の税金はどうかといいますと、退職金だけで計算する分離課税です。税金をあまりかけないように他の収入と分けているんですね。

退職金は退職金控除を引きます。さらにその金額に2分の1をかけたものが退職所得となります。そして、退職所得に税率がかかるという仕組みになっています。つまり、分離課税なうえに、控除額を引いて、さらに2分の1にするという、三重の安くなる仕組みになっています。

なお、退職金控除額は、勤務期間が20年以下までは1年につき40万円、20年を超えると1年につき控除額が70万円増えていきます。つまり20年を超えて、長く勤務すればするほど控除が増えて、退職金の税金が安くなる、という仕組みなんですね。そして、この20年ルールが転職を阻んでいるんじゃないかと言われているんです。

転職をする際に退職金をもらってしまうと、勤続年数がリセットされてしまうので、別々の会社で20年ずつ勤めるよりも、ひとつの会社で40年勤めたほうが退職金の税金はめちゃめちゃ安くなるんです。

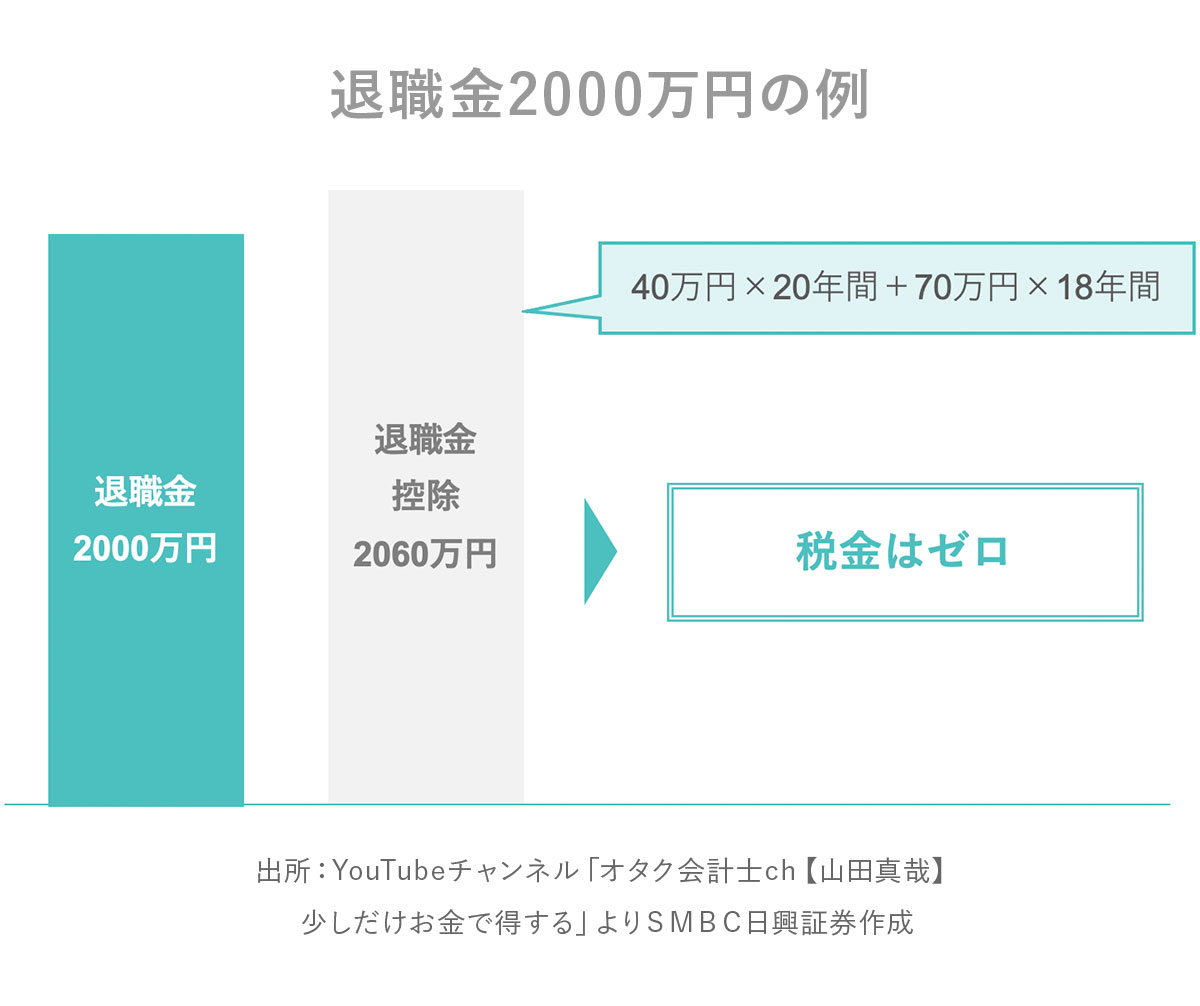

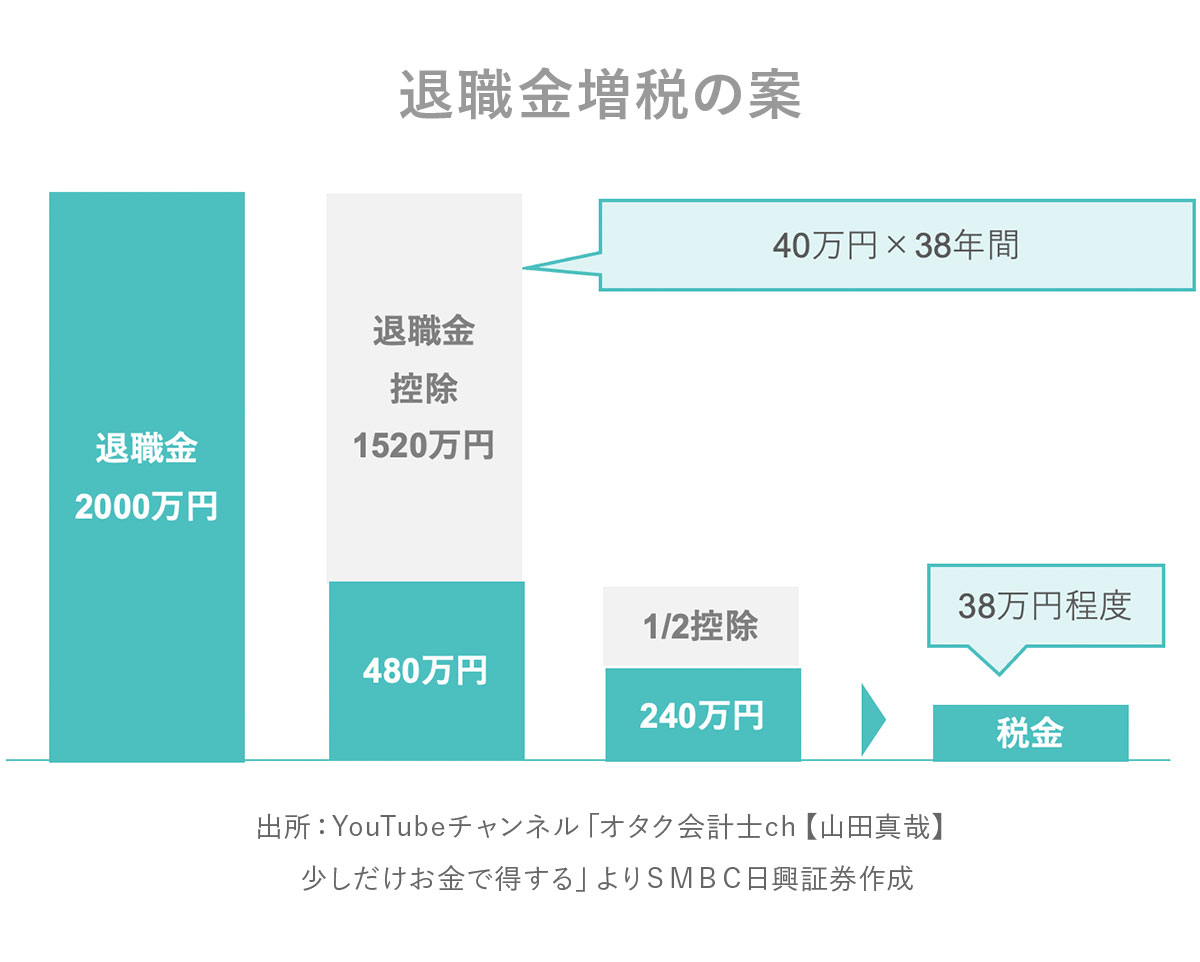

退職金2000万円だと38万円の増税!?

では、退職金の税金を具体的な数字で見ていきましょう。

仮に勤続38年の方が、退職金2000万円をもらった場合です。退職金の2000万円から、最初の20年間に40万円をかけます。それにプラス20年を超えた部分の18年間に70万円をかけます。これを計算すると退職金控除額は2060万円になります。

退職金2000万円から控除額2060万円を引くとマイナス60万円です。マイナスに2分の1をかけても税金の場合はゼロとカウントしますので、結果、退職金が2000万円だった場合は、税金はゼロ円で無税です。ですので、ひとつの会社で定年まで働いた場合、退職金が2000万円くらいまでであれば、みなさん無税になっていました。

ところが、退職金増税の一番の有力な案といわれている、20年以下、20年超で金額を40万円に統一した場合。退職金2000万円から最初の20年と、残りの18年間についても40万円になるわけですから、控除の額は合計40万円×38年間の1520万円になります。

2000万円から差し引くと480万円です。これを2分の1した240万円。これが退職所得の金額となります。そして、この240万円に税率をかけます。今回の場合、仮に所得税・住民税ともに10%とすると、約38万円の納税が発生することになります。

この方は本来であれば、無税だったのに、控除が20年超の部分も40万円になると、税金を納める必要が発生してしまうことになるんですね。

いやいや38万円くらいいいじゃないか、と思う方もいるかもしれませんが、もともとの予定だと、無税だったのがいきなり増税ということなので、これではその後のスケジュールが狂ってきます。

さらに、退職金が4000万円の場合。税制が変わると、267万円から385万円と1.5倍くらいに増えてしまいます。

ただ、こうしてみると退職金の税金って無税だったり、多くても10%いかないくらいだったり、そんなにかからないなと思う方もいると思います。

そうなんです! 退職金は2分の1課税なので、相当安いんです。ですので、これを使って悪用する人たちがいるんです。

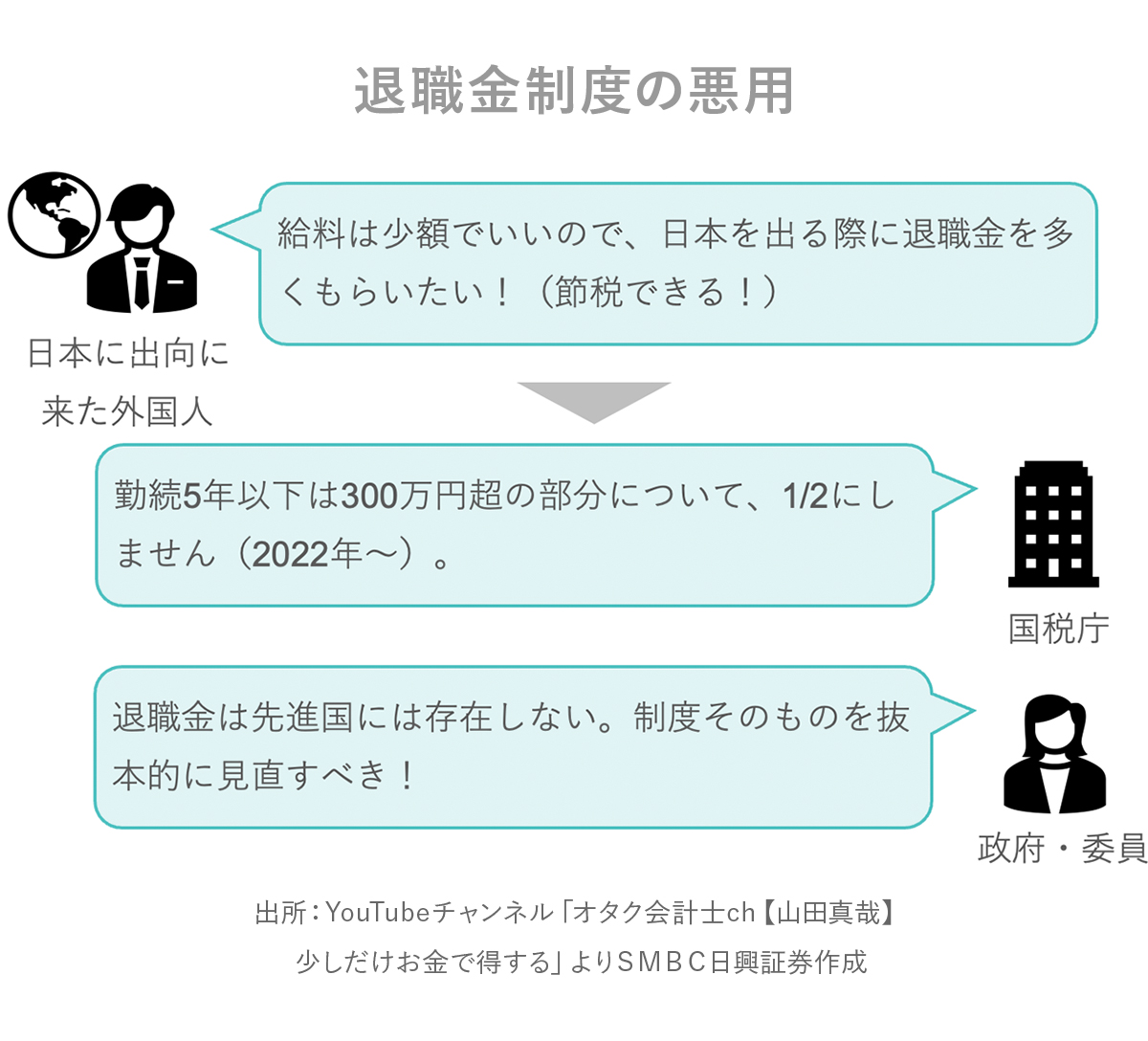

退職金制度の悪用

悪用の代表例のひとつに、日本へ出向に来た外国人のケースがあります。

例えば、本国から日本の子会社にやってきた外国人の偉い方々は、普段の給料は安くして、日本を出る際に退職金としてガッポリもらうことにします。退職金の計算では少なくとも2分の1以下になりますから、かなりの節税になります。

ただこれについては、国税庁もさすがに看過するわけにはいかなくて、2022年からその会社への在籍が5年以下だった場合、退職金から控除を引いた額が300万円を超える部分に関しては、2分の1にしませんという特別ルールをつくりました。

このほかにも、天下りをする度に退職金をもらって税金を安くしていたような官僚の方々にも規制が入っています。ただ抜け道もありますので、退職金というのはどうしても、節税の手段として使われやすいのが現状です。

こういった背景もあり、今の政府や先程の会議の中で、日本の文化であって先進国にはめったに存在しない退職金制度は、そもそも抜本的に見直す必要があるのではないか。つまり、廃止も念頭に入れていいのではないか、と検討されています。

このように退職金制度が変わるのは間違いないですし、最悪廃止の可能性もあるので、じつは今後の皆さんの生活に多大な影響が出てくる可能性があるんです。

増税がiDeCo、企業型DC、小規模企業共済に与える影響

退職金の増税で大きな影響が出るといわれているもののひとつがiDeCoです。iDeCoの仕組みというのは、毎月、掛け金を積み立て(拠出)をします。その積み立てたお金で投資信託・ファンドを買い、それを投資のプロが運用します。

そして、たまったお金は、60歳を超えたら、受け取ることができます。受け取り方は一時金として一括でもらってもいいし、年金という形で分割して受け取ることもできます。

(1)毎月、掛け金を積み立て(拠出)をする

(2)積み立て金で投資信託(ファンド)で運用

(3)60歳を超えたら一時金or年金で受け取り

この(1)積み立て拠出、(2)ファンドで運用、ここまでは非課税です。ただ、受け取る時は課税されます。一時金で受け取るのであれば、退職所得。分割して受け取る年金方式であれば雑所得、となります。普通の投資と比べると、税金も安いですよ、というのがiDeCoのウリでした。

ところが、先ほどから説明してきたとおり、一時金で受け取ると退職所得として税金がかかります。退職金の税金が増税してしまうと、iDeCoに対してかかる税金も増えてしまうということになります。

ただ、iDeCoは今回の会議のなかでも議論されていて、より多くの国民にやってもらおうという方向性になっています。

例えば、iDeCoに加入できる年齢は、今は64歳までですが、70歳までに引き上げようとなっていますし、現在、自営業なら月に6万8000円、会社員なら月に2万3000円までの拠出限度額も、引き上げる方向で検討されています。

このように盛り上げていく流れなので、退職金が増税になる際にも、iDeCoについては除外、もしくは何か別の節税の仕組みができるんじゃないかと期待しております。

また、企業型DCや確定拠出年金、確定給付(昔ながらの企業年金)、小規模企業共済を一括で受け取る場合は、この退職金増税の影響がモロにでますので、なにか例外措置や特別なルールができるといいなと期待しています。実際どうなるかはこれから議論されると思います。

・iDeCo

・企業型DC

・確定給付企業年金

・小規模企業共済金

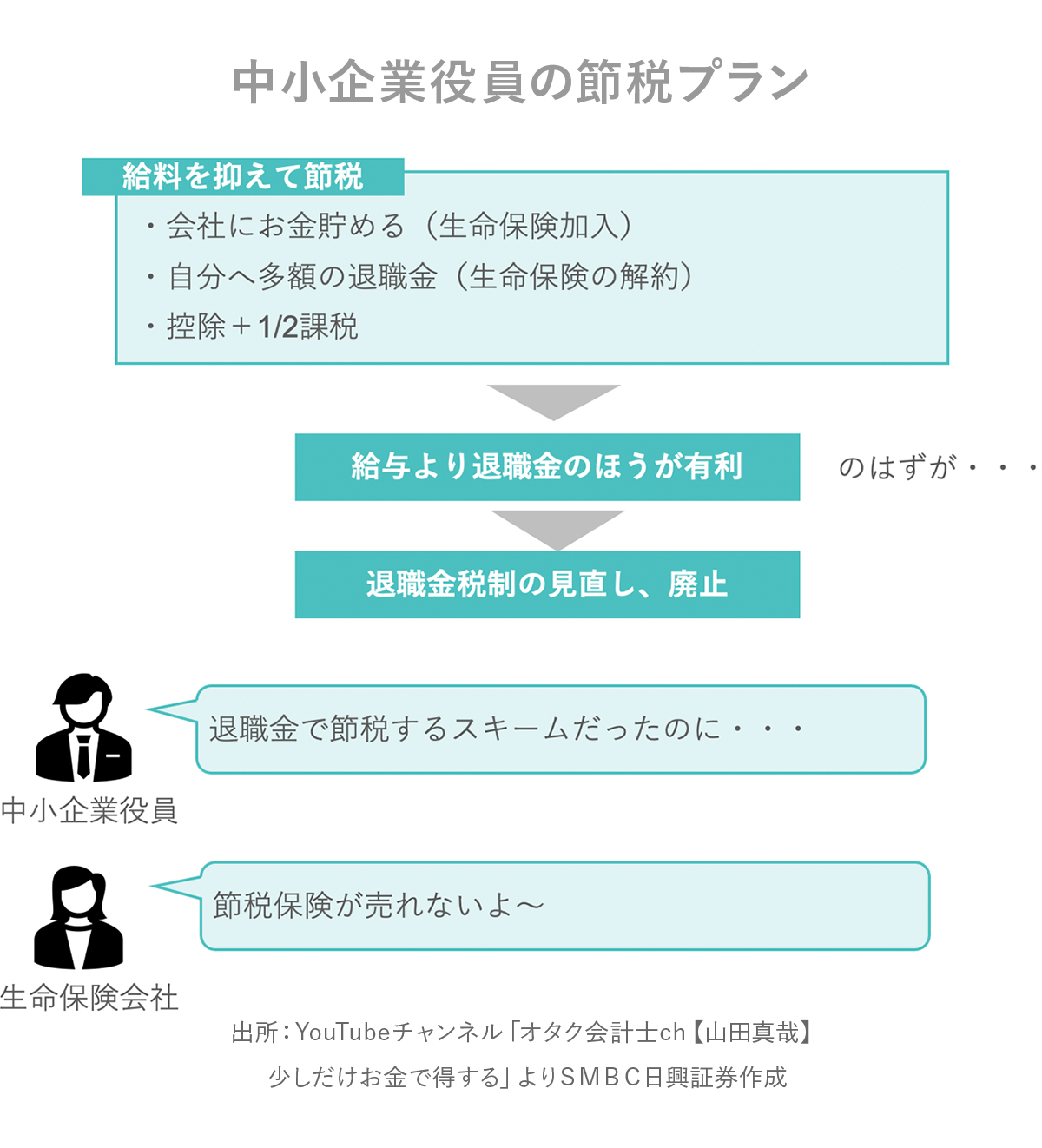

中小企業役員の節税スキームへの大打撃

そして、大打撃を受けるのが中小企業の社長や役員で退職金にかかる税率の低さを利用した節税スキームを使っている方。こうした方々への影響はとても大きいです。

具体的なスキームをご紹介しましょう。黒字の会社の場合、本当は高額な給料を払えるところをあえて金額を抑え、そのかわりに会社にお金を貯めたり、あるいは掛け金を会社の経費とすることができる生命保険にかけます。

そして、会社に貯めていたお金や、生命保険を解約して戻ってきた多額の返戻金を使って、多額の退職金を払います。すると、退職金控除と2分の1課税の効果で税金が安くなって有利になるというわけです。この節税スキームは実は昔からかなり行われていましたし、今でも行われています。

ところが数年後に、退職金の税制の見直しや廃止になってしまうと、「退職金で節税するスキームが使えなくなる」と戦々恐々とする中小企業の社長や役員が出てくると思われます。

さらにこれまでこの節税スキームで、生命保険をガンガン売ってきた生命保険の販売員も「節税保険が売れなくなってしまう!」と愕然(がくぜん)としているのではないでしょうか。

ということで、退職金への課税の見直しが決まると、税制改正前に退職して退職金をもらわなきゃ、という方がたくさん出てくるかもしれません。

以上が2023年6月10日時点の情報でした。詳しくは、新しい資本主義実現本部や経済財政諮問会議のウェブサイトをご覧ください。

そして退職金増税については、年内には具体的なことが見えてくると思いますので、それが分かり次第、僕のYouTubeやTwitterで解説をして参ります。

それでは今後ともごひいきに。ば~いば~い!