マーケットの「温度感」がわかる連載「カエル先生のマーケットハイライト」。今回は、欧米で発生した金融不安について解説します!

世界的な金融不安の広がりが重しとなった日本株市場。現時点で世界的な金融危機への発展は見られていないものの、外部環境が不透明な中では、資本効率や収益性を高める意識の高い企業に注目が集まりそうです。

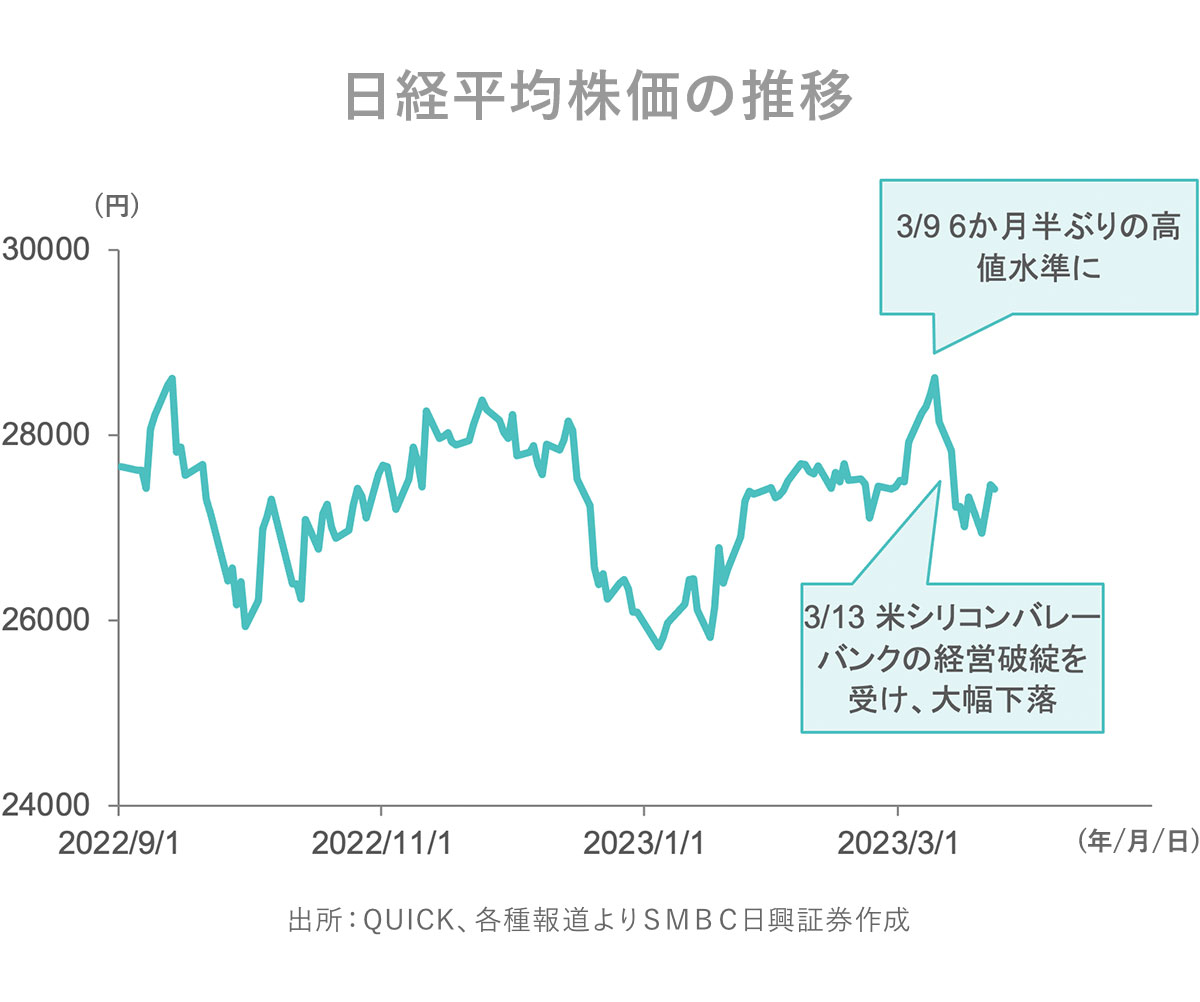

SVBの経営破綻をきっかけに大幅下落

3月31日の日経平均株価は2万8041円となり、前月末比595円高でした。3月前半の日本株は、米株高や足元の円安・ドル高基調を受けて幅広い銘柄が買われ、9日に約半年ぶりの高値水準となりました。

ところが、10日に米シリコンバレー銀行(SVB)が、12日に米シグネチャー銀行が経営破綻、15日にはスイスの金融大手クレディ・スイス・グループ株が過去最安値となるなど、欧米で金融不安が広がりました。投資家の間ではリスク回避の姿勢が強まり、日本株も売りに押される展開となりました。

ところが、10日に米シリコンバレー銀行(SVB)が、12日に米シグネチャー銀行が経営破綻、15日にはスイスの金融大手クレディ・スイス・グループ株が過去最安値となるなど、欧米で金融不安が広がりました。投資家の間ではリスク回避の姿勢が強まり、日本株も売りに押される展開となりました。

相次ぐ金融不安の原因は?

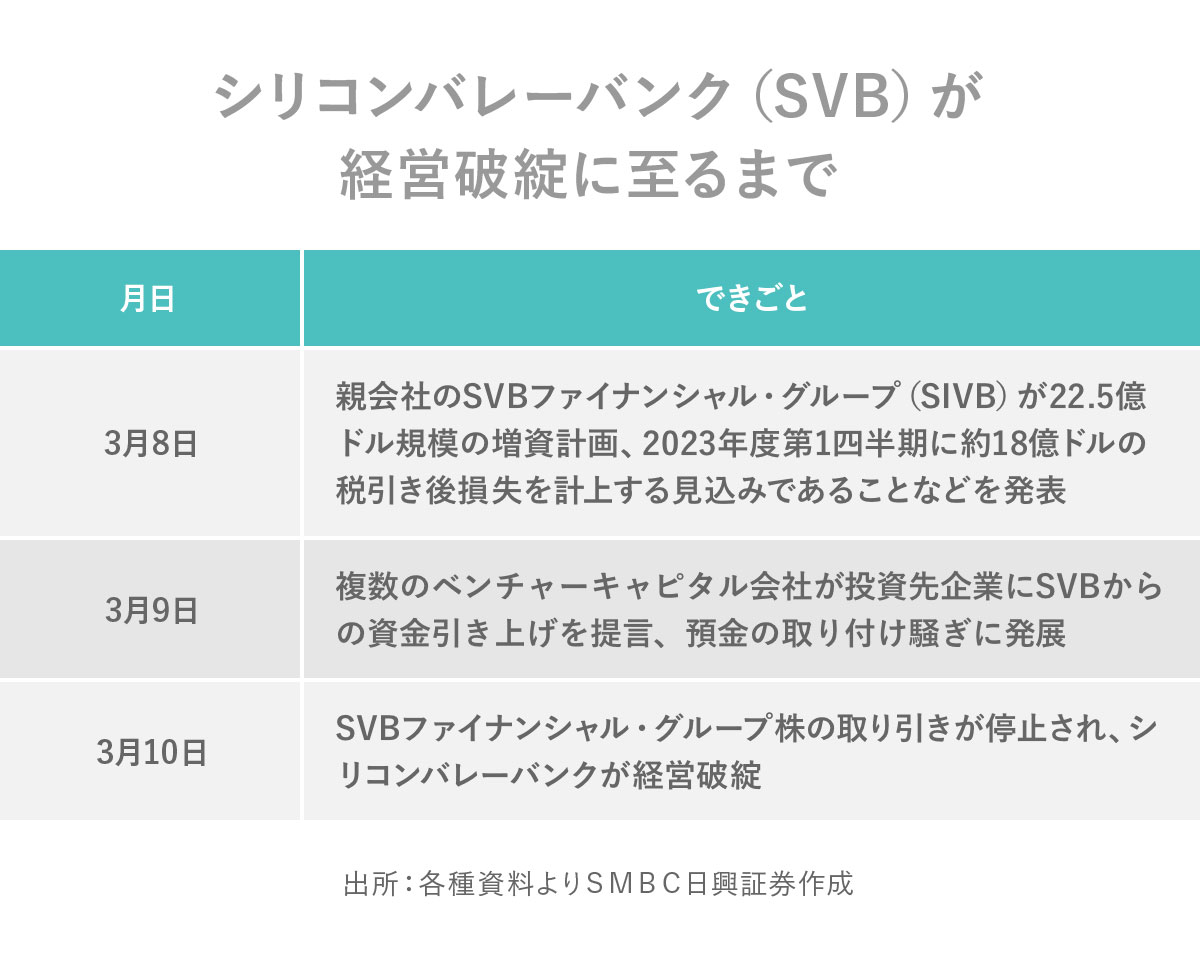

米銀行で過去2番目の破綻規模となったSVBは、1983年の創業以来、スタートアップやベンチャーキャピタル向けのビジネスを強みとしていました。最近では、コロナ禍の大規模な金融緩和策で積み上がった預金を、国債や住宅ローン担保証券で運用していました。

ところが、2022年からの急ピッチな米国の利上げを背景に、顧客企業は資金調達が難しくなり、預金を引き出し始めます。経営が悪化したSVBは、資金繰りのためにやむを得ず、利上げで価格が下落していた保有債券を売却し、損失を計上。これが顧客不安を一層強め、預金流出が加速したことで、破綻につながりました。

一方のシグネチャー銀行も、破綻規模は米銀行史上3番目。SVBの破綻によって不安が広がり、多額の預金が引き出されたことなどが破綻の要因とされています。

一方のシグネチャー銀行も、破綻規模は米銀行史上3番目。SVBの破綻によって不安が広がり、多額の預金が引き出されたことなどが破綻の要因とされています。

ただ、その後米財務省などが「預金を全額保護する」という異例措置を発表したり、米中堅地銀のファースト・シチズンズ・バンクがSVBの買収を発表したことで、ひとまずは銀行破綻の連鎖に歯止めがかかりました。

記録的なインフレに見舞われ、異例の利上げをする中でも、経済は堅調と見られていた米国。今回の経営破綻で状況が一変したことで、今後は金融システムに及ぼす影響をできるだけ抑えながら、インフレを収束させるという、一段と難しい舵取りが迫られそうです。

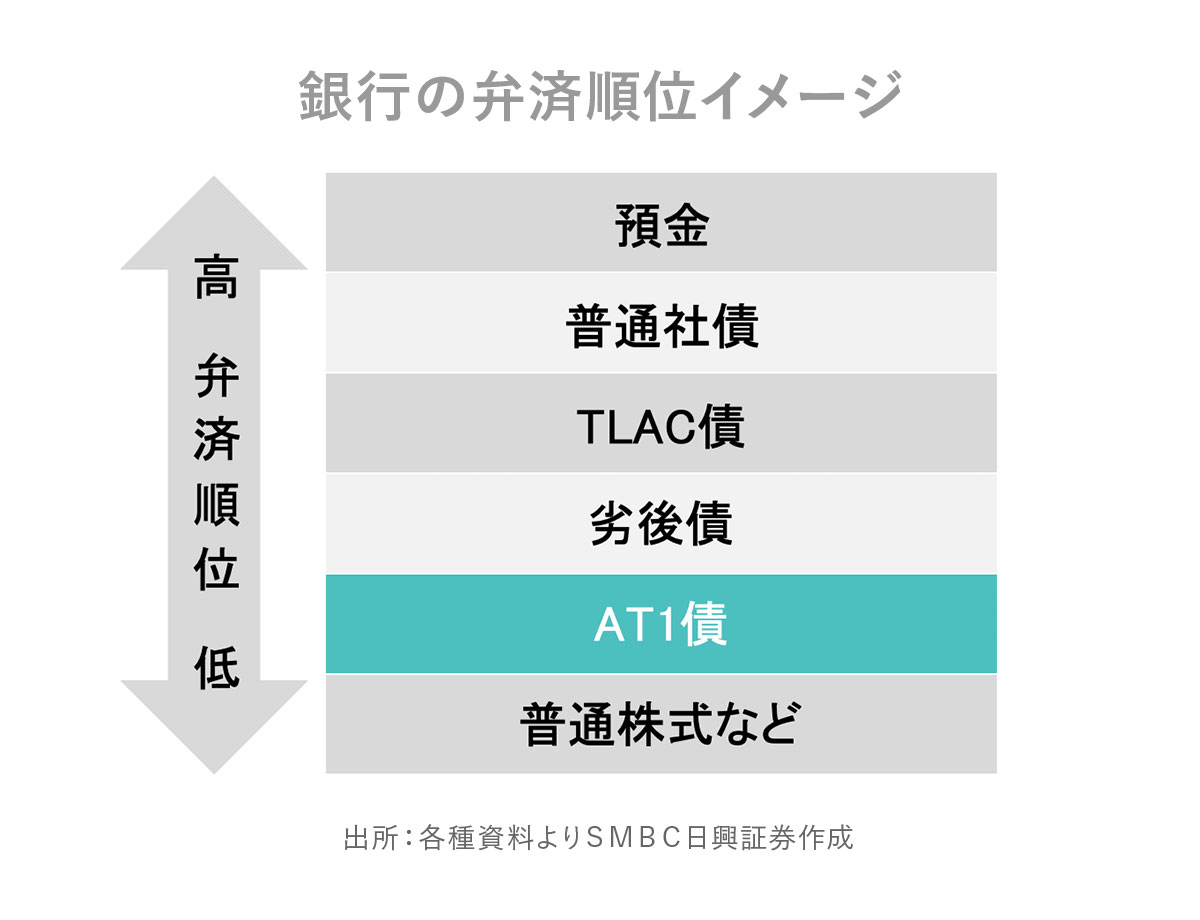

2兆円以上が無価値に!「AT1債」とは

スイスを拠点に富裕層ビジネスや投資銀行業務を手がけていたクレディ・スイス・グループは、ここ数年、リスク管理の甘さや不祥事で顧客の信頼を失っていました。

そのような中、米銀行の破綻で顧客や投資家の不安が高まり、預金の引き出しや株の売却が発生。経営不安に陥ったクレディ・スイス・グループは、スイス金融最大手のUBSが株式交換で買収すると発表し、救済措置が講じられることになりました。

ところが、スイスの金融当局から、スイス政府の特別支援によりクレディ・スイス・グループの160億スイスフラン(日本円で2兆2000億円)にのぼる「AT1債」が無価値になる(弁済されない)ことも発表され、再び動揺が広がっています。

AT1債は、普通の社債などに比べて金利が高い一方、弁済順位が低い(経営破綻時などにお金が戻ってくる可能性が低い)債券です。一般的に債券の弁済順位は、株式より上位とされています。

AT1債は「Additional Tier1債券」の略称で、株式と債券の中間の性質を持ったハイブリッド証券のひとつです。AT1債を発行する金融機関の自己資本比率が一定の水準を下回った場合や監督当局の決定などにより、強制的に元本が削減されたり(お金が戻ってこない)、株式に転換されたりする特性があります。

今回クレディ・スイスのAT1債は、無価値となる条件が2つありました。

②スイス当局が銀行破綻の恐れがあるとみなしたり、例外的な政府支援を行った場合

スイスの財務省は、UBSがクレディ・スイス・グループから引き継ぐ資産の価値が下がり、将来の損失が一定額を超えた場合、政府がUBSに90億スイスフランの政府保証を行うと発表しており、これが②の条件に該当してAT1債が無価値になったとされています。

クレディ・スイス・グループの株はUBSの株と交換され、株主は一定の救済が受けられる一方でAT1債は無価値に。AT1債を保有する投資家からは「株式を保有する投資家よりも先に損失を被るのはおかしい」といった声が上がりました。

欧米と国内銀行の違い

欧米の金融不安により、国内の銀行株も大幅に下落する局面がありました。ただ、国内銀行の資金繰りは、顧客が新興企業に偏っていたSVBなどとは異なり、小口分散された個人預金が多いという特徴があります。

また、日銀当座預金などで短期の流動性も確保されていることなどから、今回米国で起こった事案との類似性は見いだしにくいとの見方もあります。今後の国内銀行株の行方を左右する主な要因は、引き続き日銀の金融政策となりそうです。

4月8日(土)には、日銀の黒田総裁の任期が満了となります。新総裁の植田氏は、2月時点で現在の金融緩和策を継続する姿勢を示していましたが、4月27日(木)~28日(金)に開催される日銀政策決定会合では、新総裁の発言や今後の政策内容に注目が集まりそうです。

東証再編から1年、低PBR銘柄に注目

外部環境に不透明感が漂う中では、日本株固有のテーマに注目した投資戦略を考えるのも手です。

例えば、東証においては「プライム」「スタンダード」「グロース」の3市場に再編されてから、2023年4月4日(火)で1年が経ちます。この再編は、上場基準を厳しくすることで市場の魅力を高める狙いがありましたが、経過措置の導入もあり、日本株市場の大きな底上げには至っていない状況です。

そのような中、3月31日に東証は今春からプライム市場・スタンダード市場を中心に、継続的にPBRが1倍を割っている企業に対して資本コストなどを踏まえた企業価値向上への取り組み内容の開示を求めました。

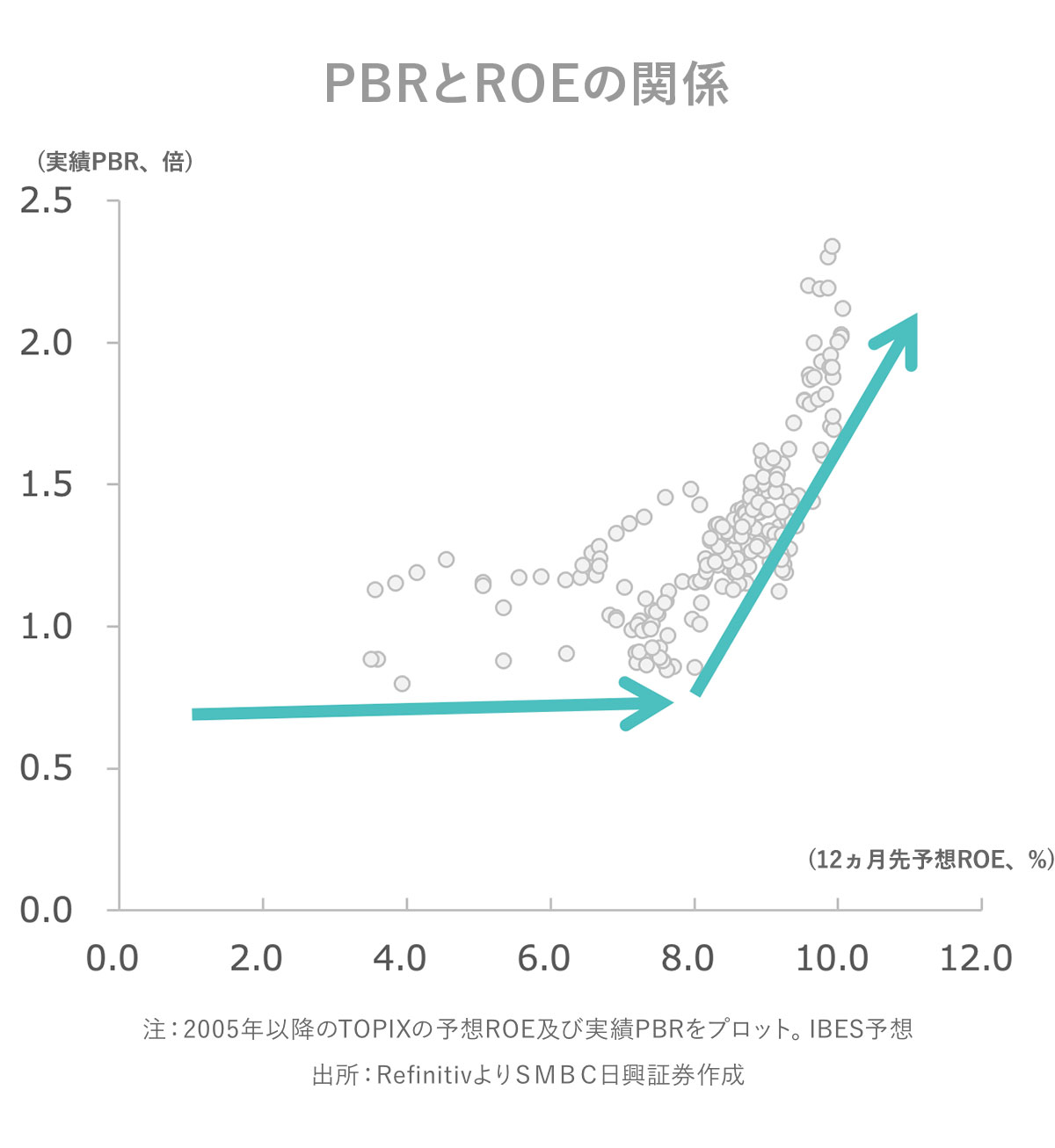

日本株市場の予想ROE(自己資本比率)と実績PBRの関係を見ると、ROEが8%を上回るとPBR(≒株価水準)が切り上がる傾向にあります。業績の拡大や増配、自社株買いといったROEの改善に取り組む低PBR銘柄は、今後株価の伸び代にも期待が持てそうです。

PBR(株価純資産倍率)は「Price Book-value Ratio」の略で、株価が1株当たり純資産の何倍の値段が付けられているかを見る投資尺度です。また資本効率性を示すROE(自己資本利益率)は、業績拡大のほか、増配や自社株買いといった株主還元策利益の拡大や自己資本の減少により、改善を図ることができます。