「労働+節約+貯蓄+投資」の歯車を回し続けて、無駄な「支出」をしない。FIREを目指すための資産形成は、これに尽きます。前回は「節約」と「支出」について、お話ししました。今回は「貯蓄」と「投資」をテーマに、この歯車を回し続けるコツをお話しします。

資産1億円を目指す3つのポイント

資産形成には、貯蓄と投資のバランスが大切です。ゼロ金利の日本では、貯蓄だけではお金が増えません。とはいえ、●●ショックが起こると暴落することのある投資だけではリスクが高く、またメンタル的にも厳しくなります。よって、守りの貯蓄と攻めの投資で、バランスよく両輪を回すことが大切です。

FIRE(Financial Independence,Retire Early)に必要な金額は人それぞれですが、「1億円」という額を目標にする方は多いと思います。実際に、私も2020年に資産1億円でFIREしました。そこで今回は、普通の会社員が資産1億円に到達するためのプラン例をご紹介します。それ以外の金額を目標にする方は、その数字を当てはめて、ご自身で計算してみてください。

国税庁の統計調査「令和2年分 民間給与実態統計調査」によると、会社員(正規雇用)の平均年収は496万円です。この平均年収をベースに、1億円を目指すとしましょう。

ポイントは大きく3つあります。

②貯蓄と投資の割合は「1:2」にする

③投資に回したお金は複利で運用する

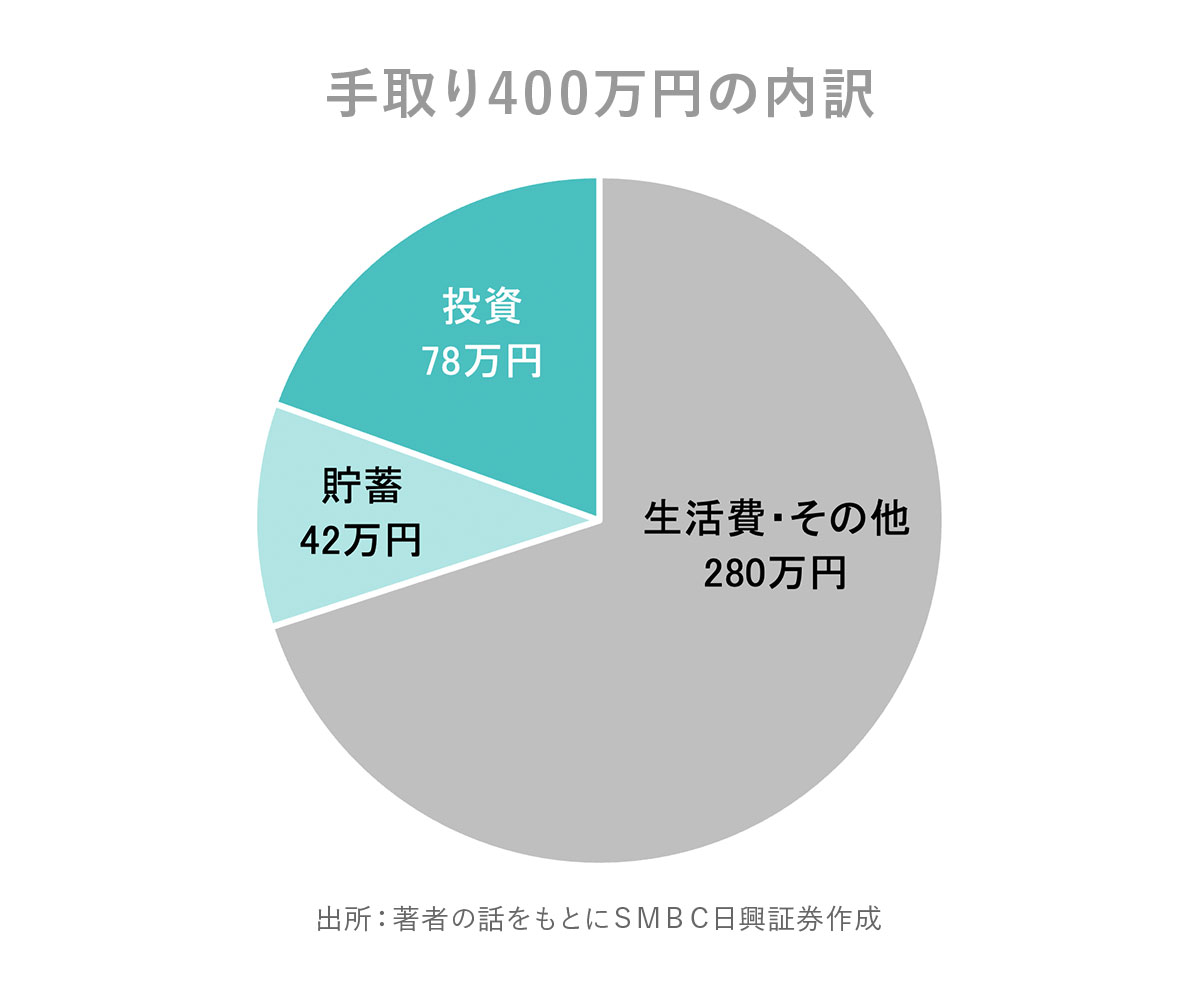

まず、年収496万円の手取り金額は、およそ400万円です。そこから、貯蓄と投資に回すお金を「先取り」で確保します。先取りできる金額は、みなさんのライフスタイル(家族構成や居住形態など)によって異なると思いますが、今回は120万円(月10万円×12ヵ月)を貯蓄と投資に回すとします。月10万円は厳しいと感じるかもしれませんが、賞与も含めて月額平均で10万円と考えてください。

重要なのは、お給料が入ったら「先取り」で貯蓄と投資に回すお金を確実に捻出することです。FIREを目指す上では、コツコツとお金を貯め、増やしていくことが大切ですから、使ってしまう前に、まずは「先取り」で貯蓄と投資に回すお金を確保しましょう。

そして、長期投資で背伸びせずにFIREを目指す場合、貯蓄と投資の金額の割合は「貯蓄1:投資2」くらいが理想的です。120万円のうち、42万円は貯蓄、残り78万円は投資に回すと良いでしょう。月額でいえば、3万5000円を貯蓄に、6万5000円を投資に回すイメージです。どのくらいまでならばリスクを取ることができるか、ご自身のリスク許容度により、割合を調整してください。

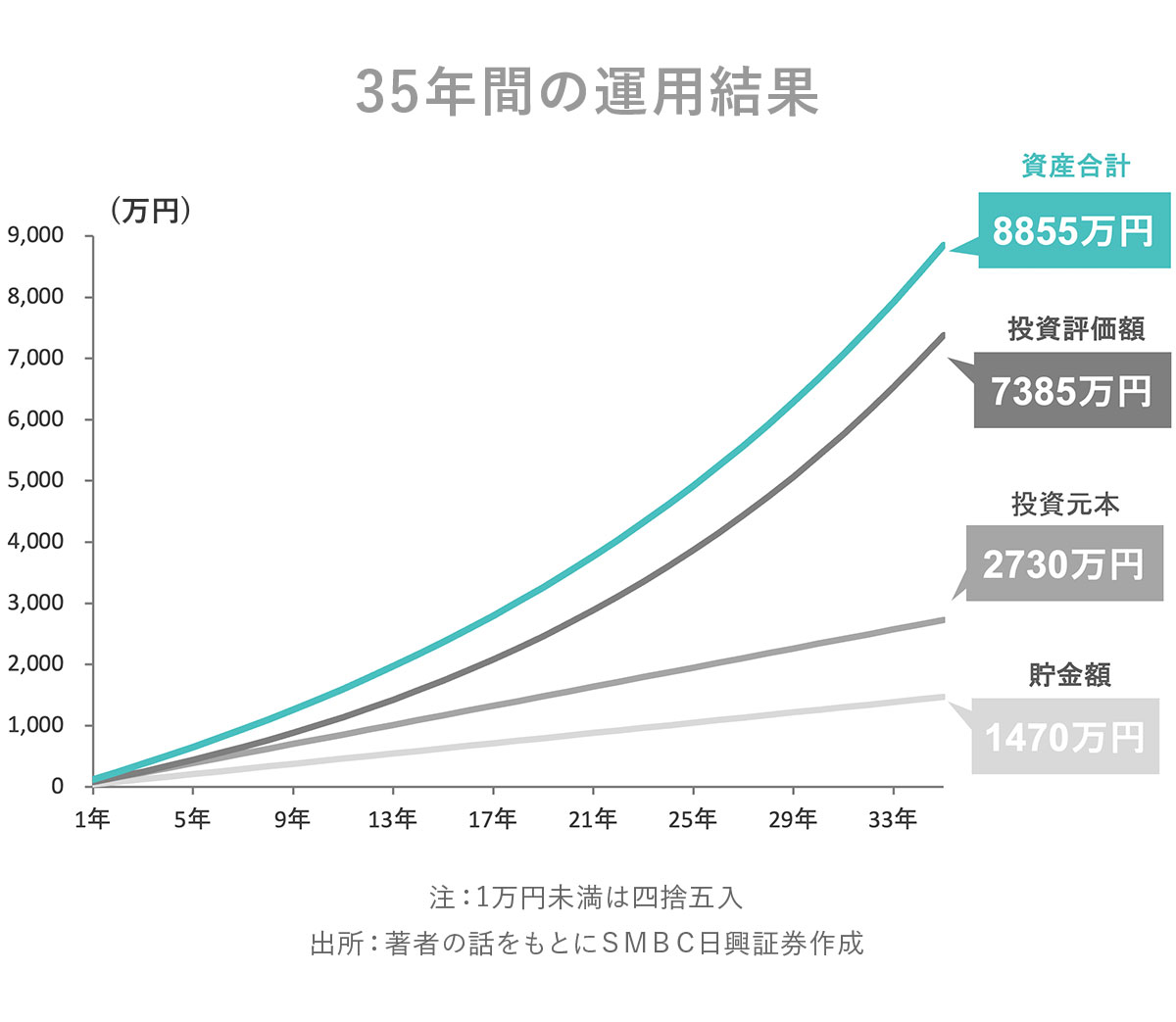

最後に、投資に回したお金を複利で運用していきます。22歳で社会人になったときから、毎月6万5000円を35年間、年率5%で複利運用できれば、評価額は7385万円になります。投資元本は2730万円ですから、ものすごく大きな数字になります。月3万5000円の貯金は35年間で1470万円(金利0で計算)になります。よって、投資金額と貯金金額の合計は8855万円です。

……まだ1億円に満たないではないか? と思うことでしょう。しかし、退職金の存在を忘れてはなりません。

退職金&公的年金も要チェック

みなさんは、ご自身が退職金をどのくらいもらえるかご存知ですか? 会社の退職金規程を読んだことはありますか? 私はFIREを考え始めた40歳の頃に会社の退職金規程を読み、会社員としての先行きを想像しながら試算したものです。FIREにあたり、退職金を把握することがとても大切です。退職金はそれなりにまとまったお金であり、資産計画を左右するからです。退職金の金額をあいまいにしたまま早期退職して、金額は「開けてびっくり玉手箱」ではダメです。

厚生労働省による統計調査「平成30年就労条件総合調査」の結果を見ると、退職金制度がある企業で、大卒および大学院卒の会社員が、勤続20年以上かつ45歳以上で自己都合退職した場合の平均退職金は、1519万円です。勤続35年以上の定年退職者の平均退職金は1897万円です。よって、例えば勤続35年で57歳の自己都合退職であれば、その中間値となる1700万円程度が期待できると考えられます。

先ほどの運用プランでは、35年間で合計8855万円になります。退職金が1700万円とすると、合計で1億555万円です。目標の1億円を突破できますね。

また57歳まで働けば、公的年金もそれなりに期待できます。厚生労働省の公的年金シミュレーターでの試算によると、年収496万円の会社員が57歳まで働いた場合、厚生年金と国民年金は年額168万円、月額にして14万円(単身者の場合)ほどになります。

人生設計に沿った試算をしよう

57歳で1億円の資産、65歳から公的年金が月額14万円受け取れるとの試算結果が出ました。先ほど私が例として提案した資産運用をすれば、65歳まで働かなくとも、8年早く57歳でFIREの可能性が見えてきます。

1億円の資産があれば、FIREしても年率5%での運用を継続し、老後はその利回り分と公的年金を家賃に充てることで、高級老人ホームでの優雅な暮らしも可能になるでしょう。

今回は1億円を目標額として試算しましたが、派手な生活を求めないのであれば、57歳で資産5000万+65歳から公的年金月額14万円という設計も成り立つでしょう。あなたの人生設計に沿った試算をしてみてください。

さて、どのように投資すれば「年率5%に届くのか?」ということについては次回お話ししたいと考えています。無理なく続けられるコツを伝授します。またその後に、より早くFIREを目指す方のために個別株への投資法もご紹介しますので、お楽しみに。

・「先取り」で貯蓄と投資にお金を回そう

・貯蓄と投資の割合は「1:2」が理想的

・退職金や公的年金の試算も忘れずに!