みなさんこんにちは! 公認会計士・税理士の山田真哉です。今年も年末調整の時期がやって参りました。会社員の方にとって、年末調整は、これまで多めに納めていた税金が戻ってくるチャンスです。今回は2022年(令和4年分)の年末調整について、昨年からの変更点を中心にお話ししますので、要点をおさえて、しっかり提出しましょう!

年末調整でお給料が増えるワケ

みなさんが納めている所得税は、会社員の場合、お給料の中から「源泉徴収」という形で毎月引かれています。そして会社側は、お給料を支払った翌月の10日までに、毎月税務署に所得税を納税しています。

ところが11月、12月になると、これまで引いてきた源泉徴収額と、みなさんが本当に払わなくてはいけない所得税額にズレが生じてきます。なぜズレるかというと、国としては取りっぱぐれることがないように、毎月毎月税金を多めに引いているからなんですね。

“本当”の所得税額を出すには、様々な「経費」や「控除」を考慮する必要があります。ただ、会社員の経費は「給与所得控除」といって、引ける金額があらかじめ決まっています。なので、扶養控除や生命保険料控除といった控除を会社や国にしっかり申告することが重要になってきます。

控除を会社や国に伝える際に使うのが「控除申告書」です。控除申告書を会社に提出すると、会社側がそれを踏まえて本当の所得税額を計算してくれます。そして、これまで引いてきた源泉徴収税額から本当の所得税額を引いた額(これを年末調整税額といいます)を税務署から取り戻して、みなさんのお給料に上乗せしてくれます。人によって逆にお給料から引かれることもありますが、大抵はみなさんのお給料にプラスされます。なので、だいたいどの会社でも、12月か1月のお給料がいつもよりもちょっと増えるという現象が起きるわけですね。

控除申告書の変更点

では「控除申告書」の書き方について、見ていきましょう。

基本的な書き方については、過去記事(今年は簡単!? 令和3年分の年末調整の書き方)でご紹介していますので、ご確認いただきつつ、今回は昨年からの変更点について、お話ししていきたいと思います。

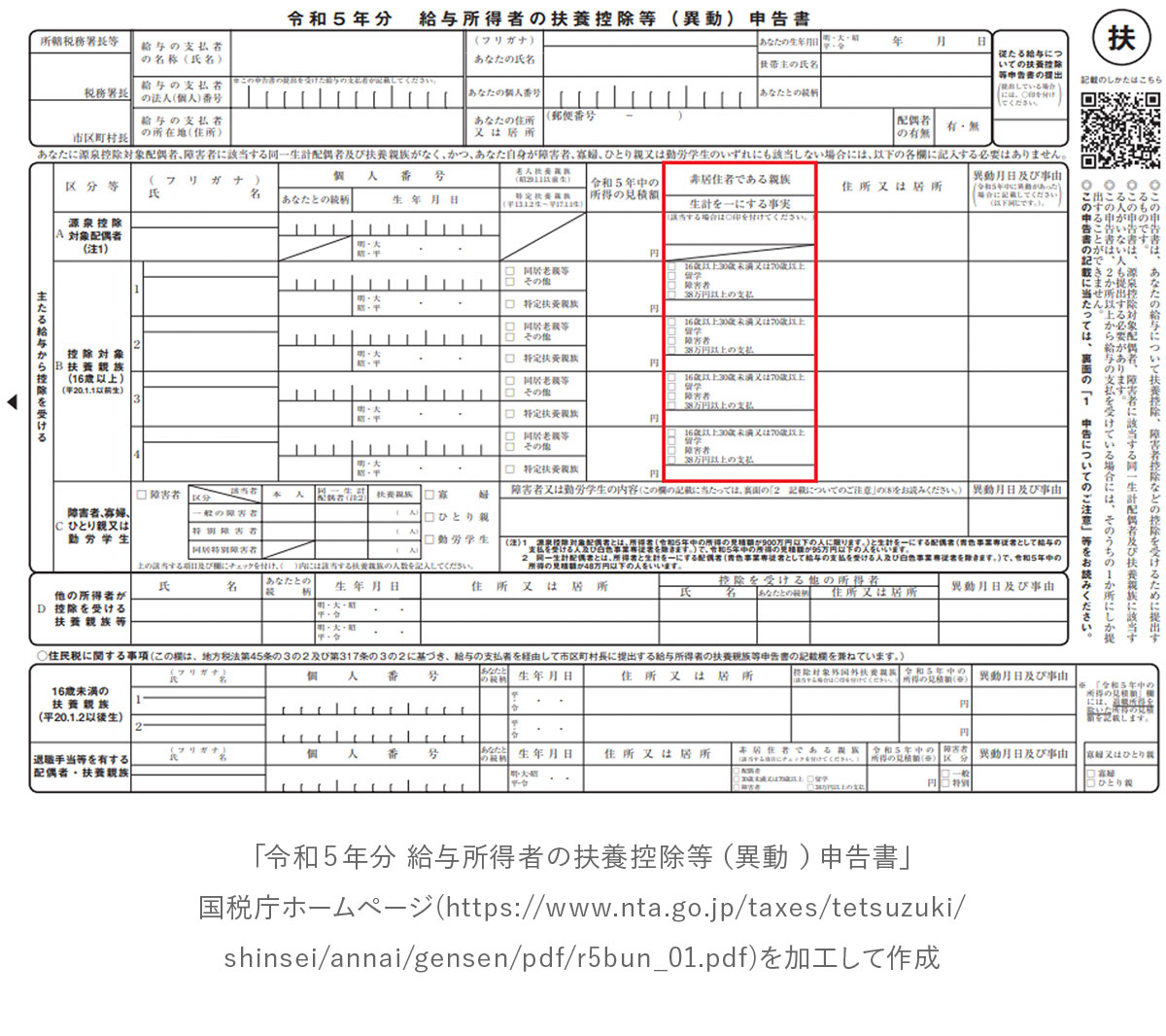

変更があったのは「令和5年分 給与所得者の扶養控除等(異動)申告書」、いわゆる「マル扶」と呼ばれる書類です。「令和5年分」とあるように、この書類は来年の予測を記入していくものなんですが、大きな変更点は2つあります。まず、今回新たに「非居住者である親族」という欄ができました。これまで非居住者でもすべて扶養控除の対象だったんですが、今回から変更になっています。

この「非居住者である親族」は一体何者なのかというと、非居住者は、今住んでいる場所にいないという意味ではなく、日本に住んでいないという意味です。つまり、海外に住む扶養親族を書いてね、ということなんです。これは、そのように書いてくれないと分からないですよね。さらに添付書類も必要になります。

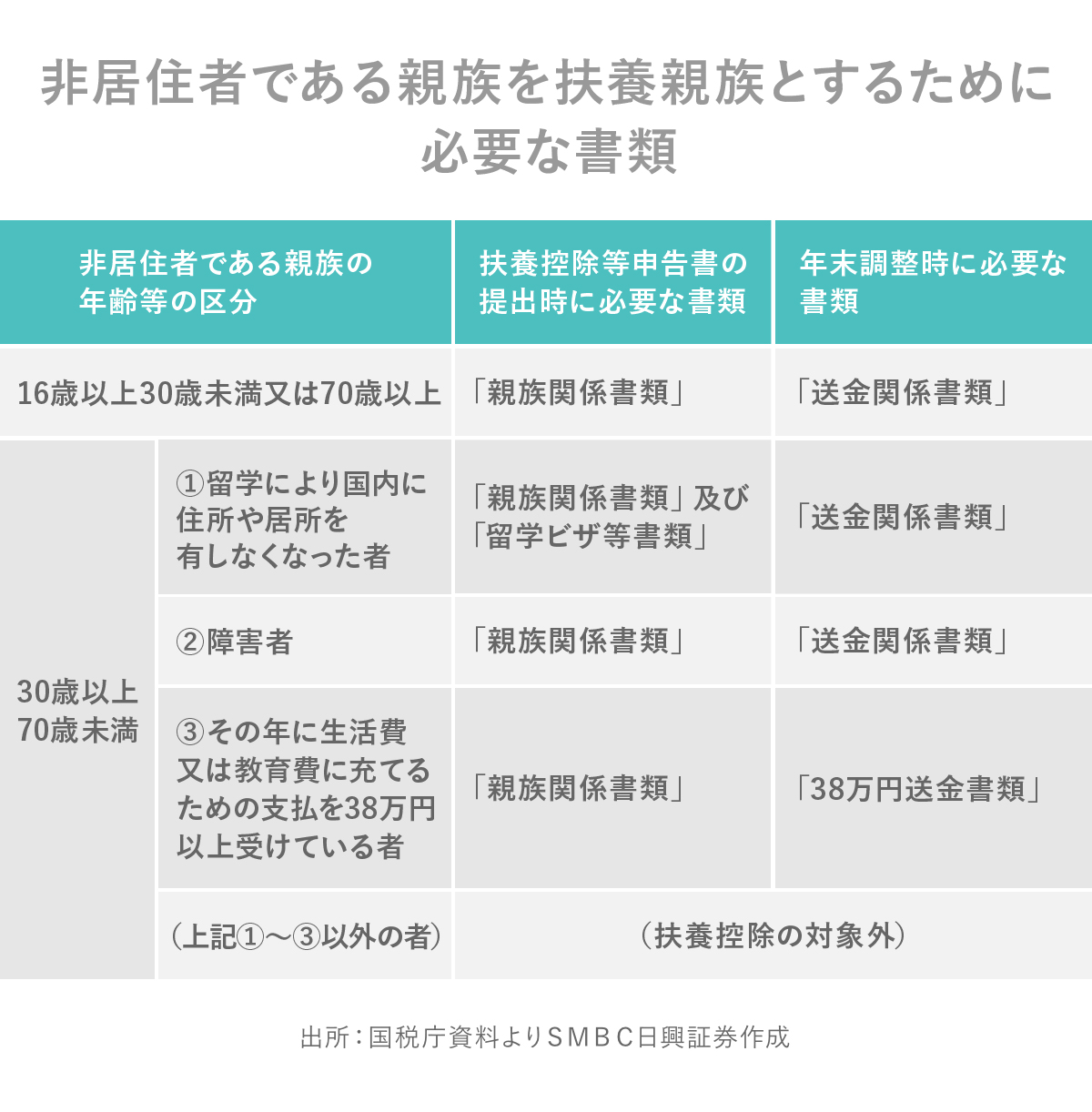

具体的には、扶養親族が16歳から29歳、あるいは70歳以上である場合は、戸籍やパスポートをコピーして添付処理で出してくださいね、となっています。30歳から69歳に関しては、無条件では認めませんよ、という風に法律が変わっています。

30歳から69歳の方で認められるのは、下記に当てはまる場合です。

②障がい者

③扶養控除の適用を受けようとする居住者から38万円以上の送金を受けている者

なお、留学生の場合は留学ビザのコピーを添付する必要があります。また、年38万円以上の仕送りや支払いをしている場合は、海外送金や通帳の証拠を出す必要もあります。そうでなければ、30歳から69歳の方は扶養だと認めないというのが、ここに新しくできた欄になるわけですね。ちなみに、海外に扶養家族がいない方に関しては、この欄は無視して大丈夫です。

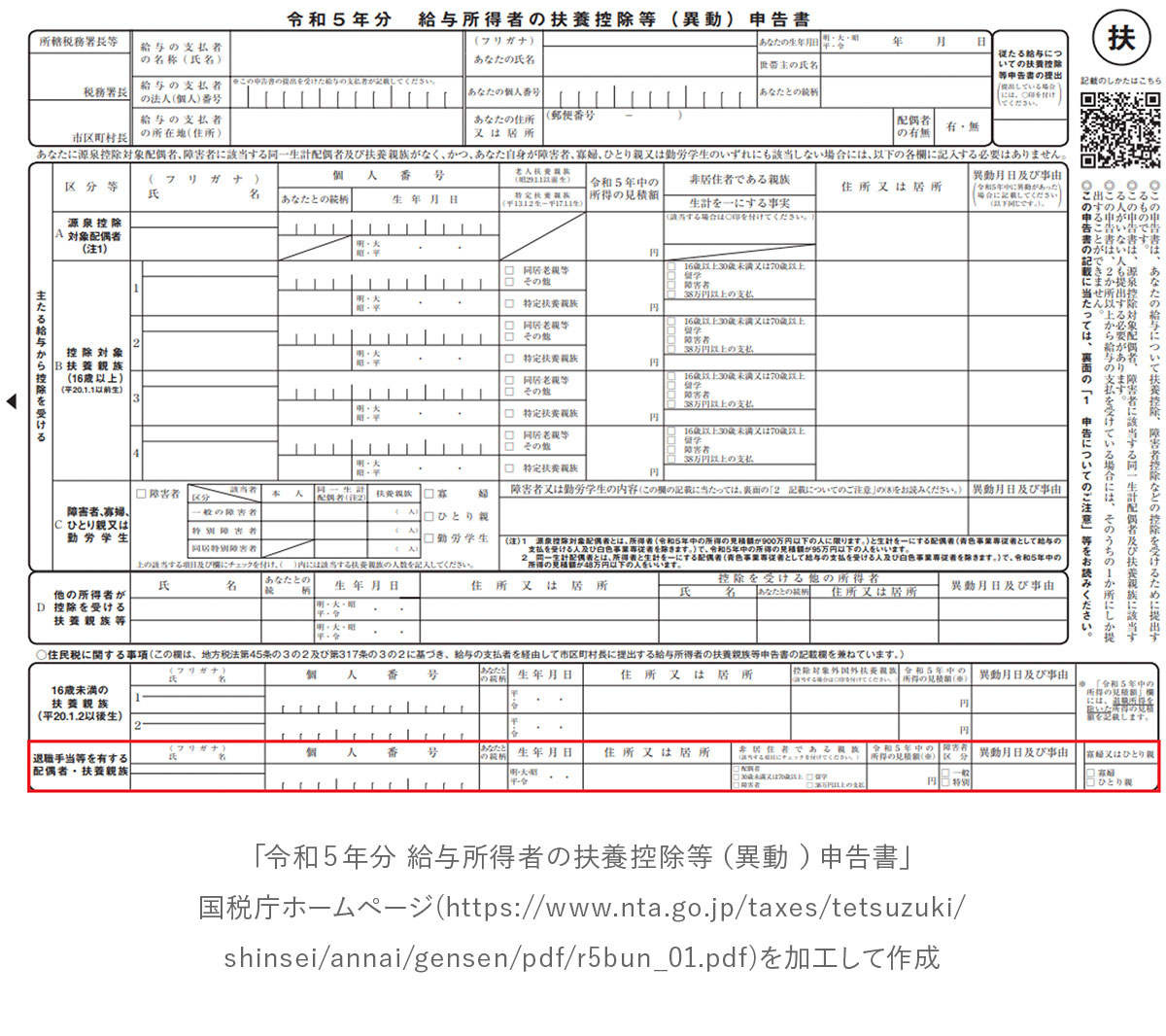

そして、もう1つの変更点は、「退職手当等を有する配偶者・扶養親族」という欄です。

これは退職手当等がある配偶者や扶養親族がいる場合が対象となります。要は、来年退職金をもらう予定がある人だけが関わってくる欄ですね。それも自分自身ではなく、配偶者や扶養親族が、というパターンです。

この場合、所得税では扶養にはならないけど、住民税では扶養になる可能性があります。来年ご家族で退職金をもらう人がいるという人は、ぜひ記入しておいてください。

というわけで、今回は年末調整について、昨年からの変更点を中心にお話ししました。年末は何かと忙しい時期になりますので、ぜひ出し忘れ、書き忘れがないよう気を付けていただければと思います。それではまたお会いいたしましょう! ばいば~い!