こんにちは! フロッギー編集部員のウミヤマです。老後を葉山の老人ホームで過ごすため、60歳までに3000万円を作ることにチャレンジしています。前回までに月7万円を積み立て運用する仕組みをつくり、資産運用については、いったん一区切りとなりました。

資産運用については、今できることは終わったかな? と思っています。とはいえ、老後に向けてお金と同じくらい「健康」が気になる今日この頃です。

最近老化を感じることがよくあって、医療保険に入るべきか迷っているんですよね……。とはいえ、保険って高いし、どれがいいのか分かりにくい。健康は気になるけど、できれば課金されたくないのが本音です。

そこで、今回は「医療保険は本当に必要なのか」というテーマで、国や会社の制度を検証してみたいと思います。

お金があっても、健康でなければ意味がない

健康が気になったきっかけは、最近疲れが取れにくいことです。肩こりがひどくて、肩こり用の湿布を貼ったり、葛根湯を飲んだりしています(葛根湯って肩こりに効くらしいですよ!)。さらに、血行をよくするため、夫と一緒にサウナがあるスーパー銭湯めぐりをしています。

もともと体力がある方ではないのですが、40代が近づいてきたからか、体の衰えを感じるんですよね……。お金があっても、心身ともに健康でなければ意味がないのでは? と感じるようになりました。

そこで気になってきたのが医療保険です。現在、私は個人でお金を掛けて入れるような医療保険に入っていません。でも、このまま入らなくても大丈夫なのだろうか? と不安になってきました。

貯金があれば、医療保険は不要?

以前は、親がかけてくれていた医療保険に入っていました。数年前に満期になった時、財テクに詳しい同期に「所得や貯金がそれなりにあるなら、医療保険は不要」と言われて、そのまま入っていないのです……。

その際に「なぜ医療保険が不要なのか」という根拠を教わったはずなのですが、どんな内容だったのか、すっかり忘れてしまいました。そこで、この連載をきっかけに、あらためて学び直そうと思います。

医療保険が必要か判断する、3つのステップ

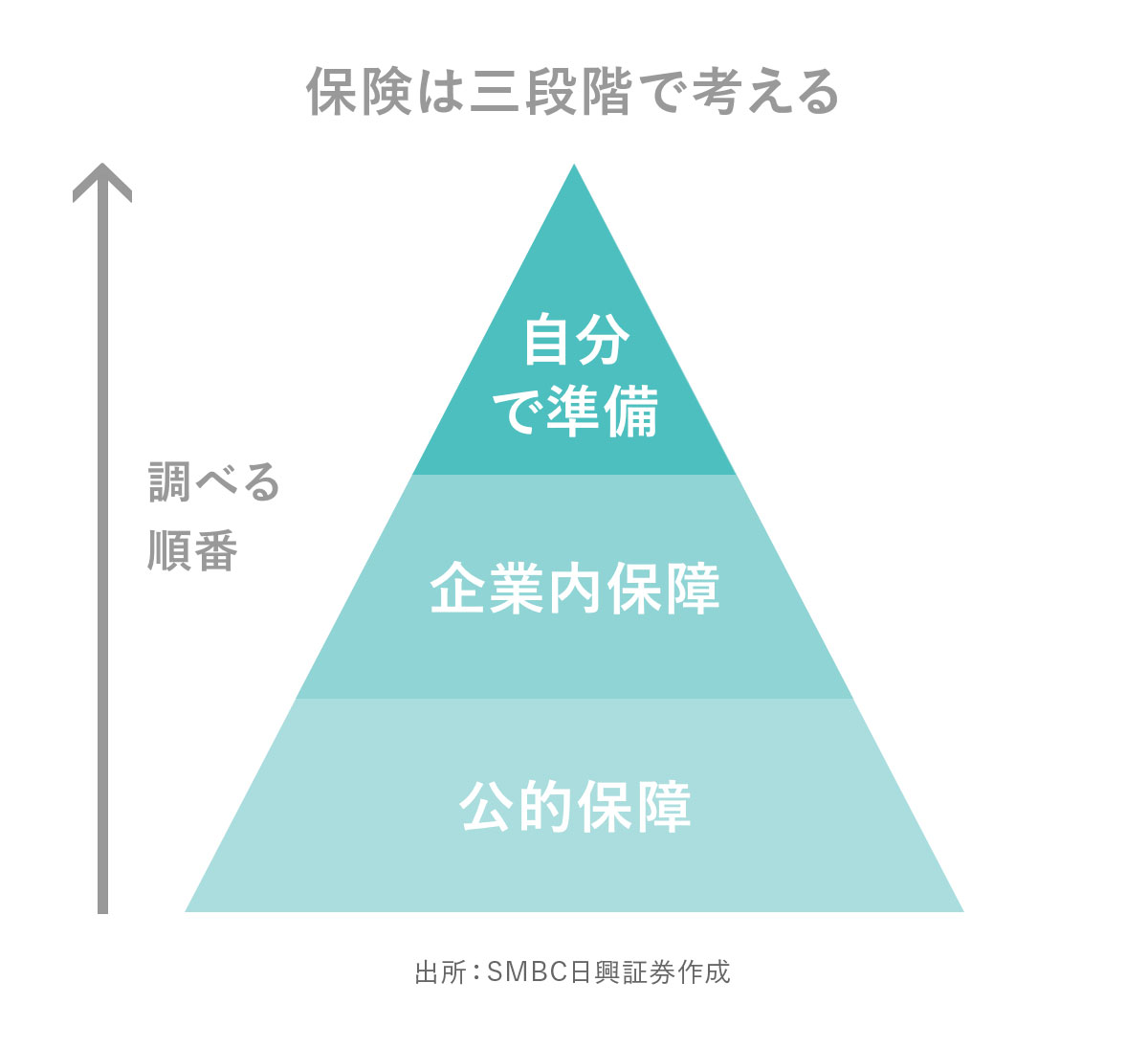

そもそも医療保険の知識がない私は、フロッギーの中で情報収集することにしました。フロッギー内を「保険」で検索すると、保険に入るなら必要最低限という記事を発見しました。この記事によると、保険に限らず、お金を考えるときには「①公的保障」「②企業内保障」「③自分で準備」の3ステップで考えるのが基本とのこと。

保険や老後資金などを考えるときには、つい「自分で準備」に目がいきがちです。この記事では、まずは公的な保障、企業内保障をきちんと調べ、足りない分を自分で準備するという視点が大切と書かれており、なるほどと思いました。

きちんと調べてから加入すれば、ムダな保険料を払うことはなさそうですね……! 保険料って、考えようによっては高いサブスクなので、よく理解せずに払うのは避けたいです。

医療費が100万円かかる場合でも、支払いは10万円以下?

とはいえ、公的な保障がどんな内容なのか分かりません。そこで、フロッギー内で再度「保険」と検索しました。そして、保険料を節約して投資し隊~ 3大固定費「保険」を見直す〜自分がどんな保険に入ってるのかを棚卸しせよ!という記事を見つけました。

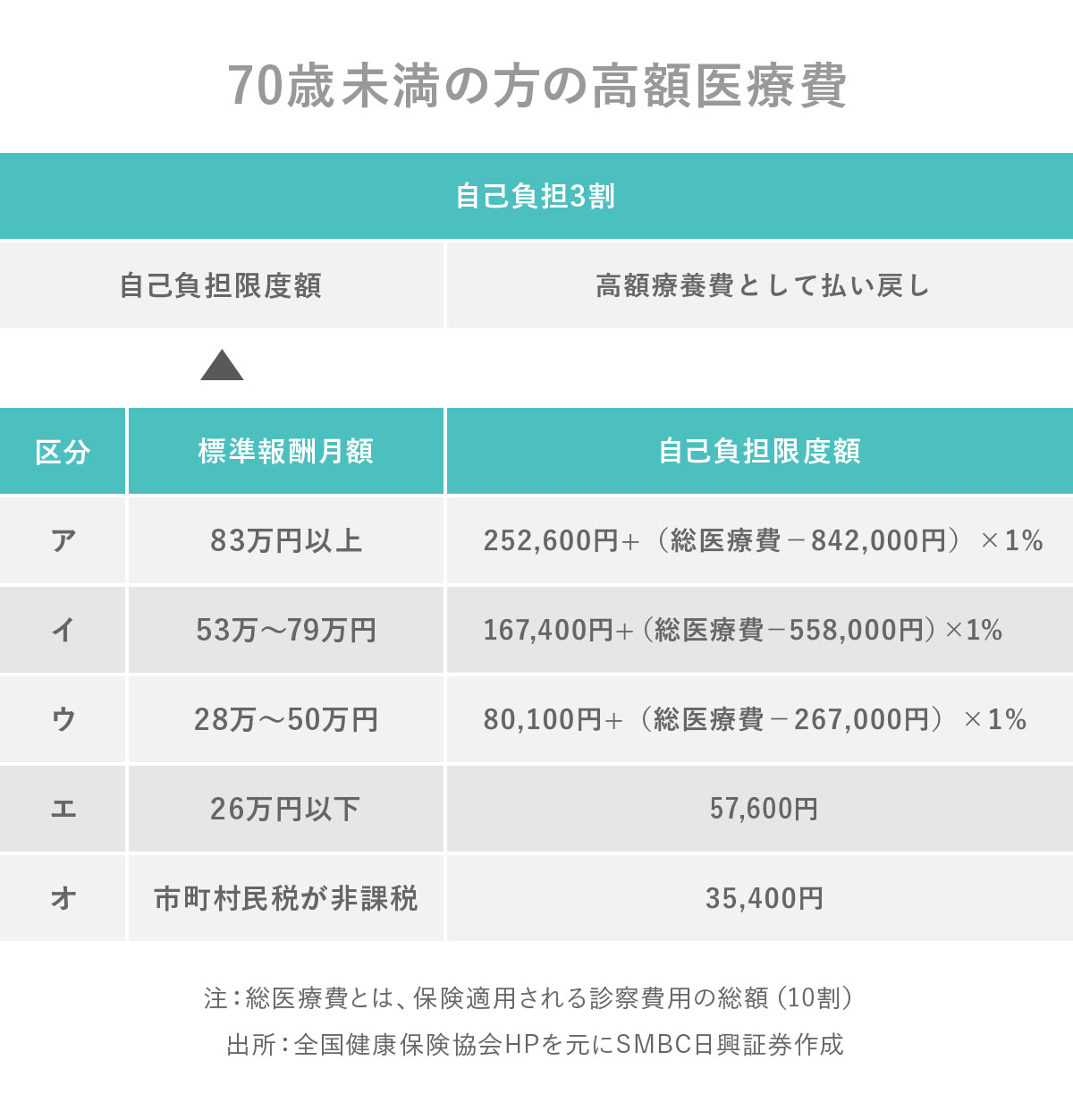

この記事によると、公的な保障の一つに、毎月の入院・治療費の上限を定めた「高額療養費制度」があるとのこと。

高額の医療費がかかったとしても、一定の金額を超えた場合には、後で払い戻されるそうです。例えば、70歳未満の方が入院して月100万円かかった場合、通常3割(30万円)支払いが必要ですが、標準報酬月額が28万~50万円の人なら自己負担額は8万7430円で済むのです。

標準報酬月額が53万~79万円の人なら17万1820円、それ以上の人でも25万4180円で済むそうです。「標準報酬月額」という言葉が分からなかったので調べたところ、「基本給のほか、通勤手当、住宅手当、残業手当といった勤務先から現金で支給されるもの」を指すようです。

そのほか、年3回までのボーナスは含まれず、年4回以上支給されるボーナスは含まれるとのこと。「ボーナスは含まれない」で統一すればよいのでは……? と思わずつっこみたくなりました。

入院時の食事代や居住費・差額ベッド代は、高額療養費の対象となる費用には含まれません。

想像した以上に自己負担額が少ないことを知って、日本って社会保障がしっかりしてるんだなあ、とありがたい気持ちになりました。でも、よくよく考えたら、この保障って給料から毎月天引きされてる健康保険料などから出されてるんですよね……?

健康保険料にいくら払ってるんだろう? と疑問に感じて給料明細を見たら、ちゃっかり毎月1万円以上健康保険料を払っていました。「自分が支払ったお金が返ってくるだけ」となると、単なるぬか喜びだったかもしれません……!

会社によっては、追加でお金を給付することも!

さらに医療保障について調べてみると、保険料を節約して投資し隊~医療保険って入らなくてもいいってホント?という記事を見つけました。この記事によると、会社によっては「付加給付」という追加でもらえるお金があるとのこと。

私が勤めている会社でもあるのかな? と調べてみると、「付加給付」がありました! 健康保険組合のページによると、高額療養費制度に加えて、さらに医療費が1ヶ月あたり2万円を超えた部分は、勤務先の健康保険組合が後で支払ってくれるとのこと。これはなかなか手厚いのではないでしょうか……!

今のところ健康だから恩恵は受けてないけど、心強い制度だなあと思いました。会社によって制度が異なるようなので、会社員の方は是非チェックすることをオススメします! 私は健康保険組合のページで見つけたので、会社の福利厚生のページや健康保険組合のページをチェックするとよいかもしれません。

病気で働けない時、お金が支給されるってホント?

高額の医療費がかかった時のことは分かりましたが、病気によっては、数ヶ月働けないこともありえますよね? その場合はどうなるのだろう? と思い調べていたところ、先ほどの! 保険に入るなら必要最低限の記事に書いてありました。

この記事によると、健康保険組合といった会社員が加入している健康保険には、一定の条件を満たすと(※)、会社を休んだ時に支給される「傷病手当金」というものがあるらしいです。

もらえるのは月給の3分の2相当額で、最長1年半にわたって支給されるそうです。

傷病手当金の額は、{[支給開始日(一番最初に給付が支給される日)以前の継続した12ヶ月間の各月の標準月額を平均した額]÷30日}×2/3です。

参考:全国健康保険協会HP

傷病手当金も会社によって制度が違うのかな? と思って調べてみたところ、私が勤めている会社では、「手取り給料の約85%相当額」から「傷病手当金を引いた額」が、健康保険組合から支給されることが分かりました。この給付があることによって、病気で休んでいる間も、手取り給料の約85%相当額を受け取れることになります。

うーん、これはありがたい。想像以上の手厚さにビックリしました!

医療保険は不要かも?

公的保障と企業保障を調べてみた結果、少なくとも、今の会社に勤めている限り、医療保険は不要かもしれないなと思いました。想像以上に国や会社の保障が手厚く、医療保険に入るほどではないと感じたためです。

ただし、転職したり会社員ではなくなることがあれば、保障の内容は異なります。もし状況が変わったら、その時に考えようと思います……!

・40代が近づくと、体の衰えを感じる

・お金を考える時は「①公的保障」「②企業内保障」「③自分で準備」の3ステップで考える

・医療費が高額な場合、国の保障で限度額が決まっている

・健康保険に加入している会社員は、病気などで働けなくても「傷病手当金」が支給される

・医療保険に入る前に、健康保険組合のHPを要チェック!

・医療保険が必要かどうかは、状況によって異なる