私たちの生活にも大きな影響を及ぼす「資源高」「円安」。連日値上げのニュースが報道されていますが、スゴ腕の投資家たちは、いまの状況をどう捉えているのでしょうか? 短期取引を得意とするテスタさんと中長期投資家の井村俊哉さんをお呼びして、根掘り葉掘りお話をお伺いしました。

第2回は、新たな銘柄選定基準や、注目セクターについて教えていただきました。今年儲かっている人は「相場に合わせて柔軟にアプローチを変えられた人」とのこと! いまの環境下でのおふたりの投資スタイルとは?

第1回「テスタさんと井村さんの勝負銘柄・徹底解説!」を読む

半年で10億利確! 今年のテスタさんの投資手法は?

![]()

今年の収益はどのくらいですか?

![]()

確定ベースで10億円くらい。「今年マイナスだったら株をやめる」って言ってたから背水の陣だったけど。

![]()

さすがにここから10億減らすことはないでしょう。

![]()

うん、それはさすがに。それだけ減らしちゃうようなやり方もしていないし。予想と逆にいったらすぐ切るようにしているので。

![]()

テスタさんは相場の空気を読むのが抜群にうまいですよね。

![]()

去年8月の決算発表時期の頃からかな。「決算がいいのに上がらない」みたいな銘柄が増えてきてた。みんなが決算を見すぎて「決算先取り」をする人が多くなっていたせいもあったと思う。それを感じてからは、やり方を変えた。去年までは自分のほうが正しいと思ったら株価が逆にいっても耐えていたけど、今年は株価が逆にいったら切って、戻って来たらまた買うようにしているね。

![]()

普通は自分の「考え方」を変えるのは難しい。過去の成功体験があり、うまくいっていたときのやり方を繰り返してしまう。でも、テスタさんはマーケットの空気を読んだうえで、いま機能する方法に変えていると。

![]()

ある時点では効果があるやり方でも、みんながやりすぎると難しくなってくる。なんでもそうだけど、流行して流行りのピークが来たら、逆になっちゃう。ゲーセク(ゲームセクター)が盛り上がったときもそうだった。最初は誰もアプリランキングなんて見ていなかったのに、みんなが見るようになった。

![]()

アプリランキングの順位から売上を推測して、開発した会社の業績が上ブレするかどうかを予想していましたね。

![]()

最初はそれで儲かったけど、みんなが同じことをやるとサプライズがなくなって株価が行き過ぎなくなる。むしろ、行き過ぎる前にみんなが手前で売ろうとするから、株価のピークはどんどん低くなっていく。さらにゲーセク自体の成長が止まってしまうと、その方法しか知らない人たちの間で小さなパイの奪い合いになってしまう。その時には、既に違うやり方をやっていないと儲かるのは難しい。

![]()

今年は、柔軟にアプローチを変えられた方が儲かっている印象です。テスタさんは先入観なく相場を読み解き、そこに需給をピタッと合わせている。聞こえはあれかもしれませんが、自分の中でテスタさんは「超一流の雰囲気投資家」だと思っています。

・マーケットに合わせてアプローチを調整すべし

・今年は相場に合わせて柔軟にアプローチを変えられた人が儲かっている印象

「売上成長率」よりも「低PER・高配当・増益増配」

![]()

今年はロシアのウクライナ侵攻や米利上げ、資源価格の高騰とインフレ、円安とさまざまな変化が起きています。

![]()

資源価格の上昇でインフレが進んでいる。そしてインフレを抑えるためにアメリカはじめ世界は利上げに動いている。そんな中で日本はゼロ金利のままだから、日米金利差が拡大してドル高・円安が進んでいる状況ですね。

![]()

円安かぁ。1ドル130円になって海外旅行が高くなるなーとは思いましたね。インフレについては、東京に住んでるとマンション価格が上がってるっていう意識はある。でも物価は勝手に上がっていくものだから、今回が特別どうっていうほどは感じてない。

![]()

僕は、日本において物価上昇と金利が戻ってくるという事象は、ある種正常化しているという感覚すら持っています。資源価格など局所的にインフレが行き過ぎているものはありますが。そもそもデフレでモノの値段が下がっていた日本はおかしかったし、ゼロ金利、ましてやマイナス金利なんておかしいじゃないですか。金利がある世界が普通だとしたら、物の値段が上がり、金利が戻ってくる、ここだけ切り取ると正常化していると思っています。

![]()

市場への影響はどう見ていますか?

![]()

影響が大きかったのはハイグロース株。テック系を中心に急落していますが、行き過ぎたバリュエーションの水準訂正と捉えると、これもある種の正常化。そもそもPER100倍なんていうのが異常だった。

![]()

いまはグロース株よりバリュー株優位という話もありますね。

![]()

そうですね。安すぎたバリュー株が買われて、ハイグロースの高すぎたものが売られる。こう考えると、バリュエーションが機能しているように思われます。つまり、ファンダメンタルズ分析をし、バリュエーションができる投資家にとっては腕の見せどころです。

![]()

井村くんはどんなところに注目してるの?

![]()

テスタさんもアプローチを変えていると話していましたが、自分もそう。明確に銘柄選定の基準が変わっています。前までは「成長率の角度」が上がっていれば無限に株価も上がる。「夢に向かって株価もGO!」みたいな状態でした。ですので、僕も「売上成長率」を主に見ていました。でも今は「低PER・高配当・増益増配」に注目しています。PER50倍みたいな銘柄の決算はさらっと流しています。「PER6倍・配当利回り5%かつ増益増配もあり得る」みたいな銘柄のほうが魅力的に見える。下値は底堅く、上が狙えそうだから。

![]()

井村さんといえば、以前は「クラウド、SaaS関連のPERも高いハイグロース銘柄」のイメージでしたが、おふたりとも時代にあわせて変化しているんですね。具体的な銘柄選定基準まで教えていただきありがとうございます!

・インフレ、金利上昇は、ある種の正常化

・バリュー株が買われ、ハイグロース株が売られるのも、バリュエーションが機能していると捉えると、ある種の正常化。ファンダメンタルズ分析を行う投資家は腕の見せ所

・井村さんは「低PER・高配当・増益増配」に注目

地銀株は「αの塊」!?

![]()

いま気になってるセクターはあるの?

![]()

エネルギー、地銀、不動産、機械・半導体関連ですね。エネルギーは言わずもがなですが、いまは地銀の深掘りに没頭しています。地銀のファンダメンタルズは未だ明らかにされておらず、「αの塊」に見えています。掘っても掘っても発見の連続で寝不足気味です(笑)。

![]()

地銀ですか! 地銀に注目している個人投資家さんのお話はあまり聞いたことがないです。地銀といっても多くの銀行がありますが、それぞれ違いはあるんでしょうか?

![]()

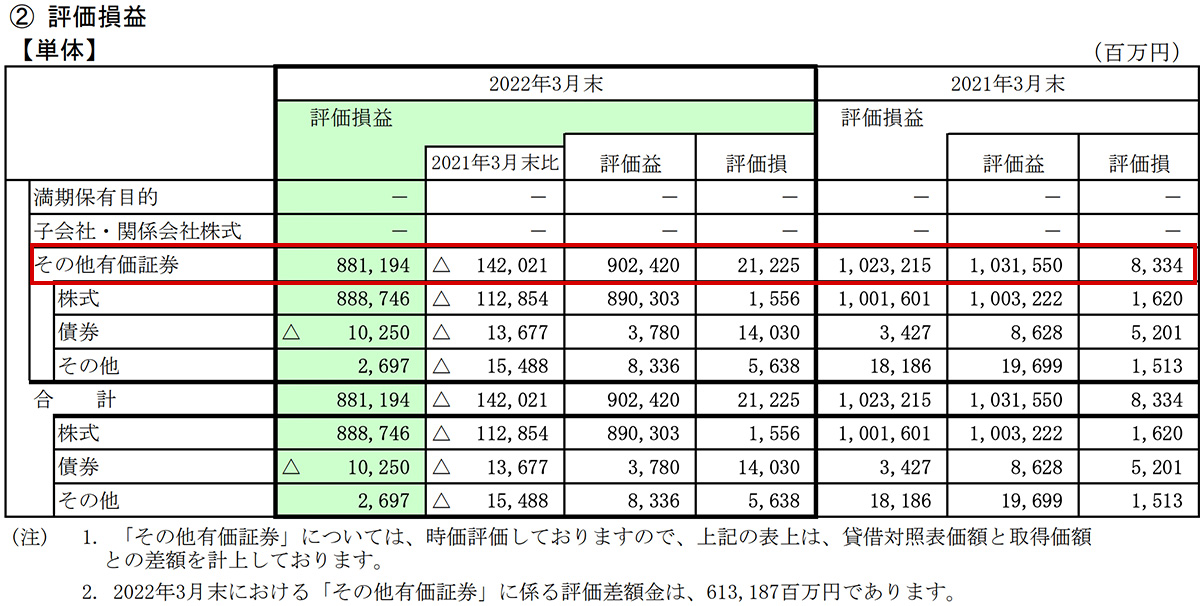

これが一行一行全然違うんですよ。わかりやすい違いでいうと、各行が保有する有価証券の評価損益の状況が全然違う。代表例として「 京都銀行 」を見てもらいたいんですが、時価総額4179億円(5/27取材日時点)に対し、有価証券の含み益はなんと8800億円!

出所:京都銀行 2021年度決算説明資料

![]()

時価総額よりも含み益がはるかに大きい!

![]()

他にも含み益が時価総額と同じくらい積みあがっている地銀はいくつかあります。ただ、これだけで割安だ買いだ! とはならなくて、有価証券を売却する意思はあるか、売却益を株主還元に回す気があるか、など気にした方がよいでしょうね。

![]()

何かリスクはありますか?

![]()

保有する国債など、債券価格の下落には注意が必要です。このところ世界的に金利が上昇していますよね? 債券において、金利の上昇は債券価格の下落を意味します。足元では米国債の下落が大きいのですが、円安ドル高が効き外債の円換算額が高まる地銀もあります。しかし多くの地銀は為替変動をヘッジしているため、円安の恩恵なく評価損が膨らむ恐れがある。ですが、大局的にいえば、日本もいずれ利上げがなされると、地銀にとって悲願の貸出利ザヤの改善が期待できると見ています。地銀セクターはオワコンと思われ、バリュエーション的に相当に安いのもポイントでしょうか。

円安も追い風に! 不動産株

![]()

え! 意外です!

![]()

リセッション(景気後退)になると「不動産は投げ売られそう」と警戒されていますが、現状マンション価格は上がり続けています。テスタさんが実感するように、都心部の新築マンションの平均価格はバブル期を超えた。ただ、今がバブル期と大きく異なるのは、価格だけでなく建築費も上がっていること。バブル期は、投資の仮需(実際には需要がないにもかかわらず生じる需要のこと)で販売価格が膨れ上がった。今回は、建築費が販売価格を押し上げています。

![]()

ここにもインフレの波が……。でも建築費が上がっていると、デベロッパーはコスト増で利益が圧迫されませんか?

![]()

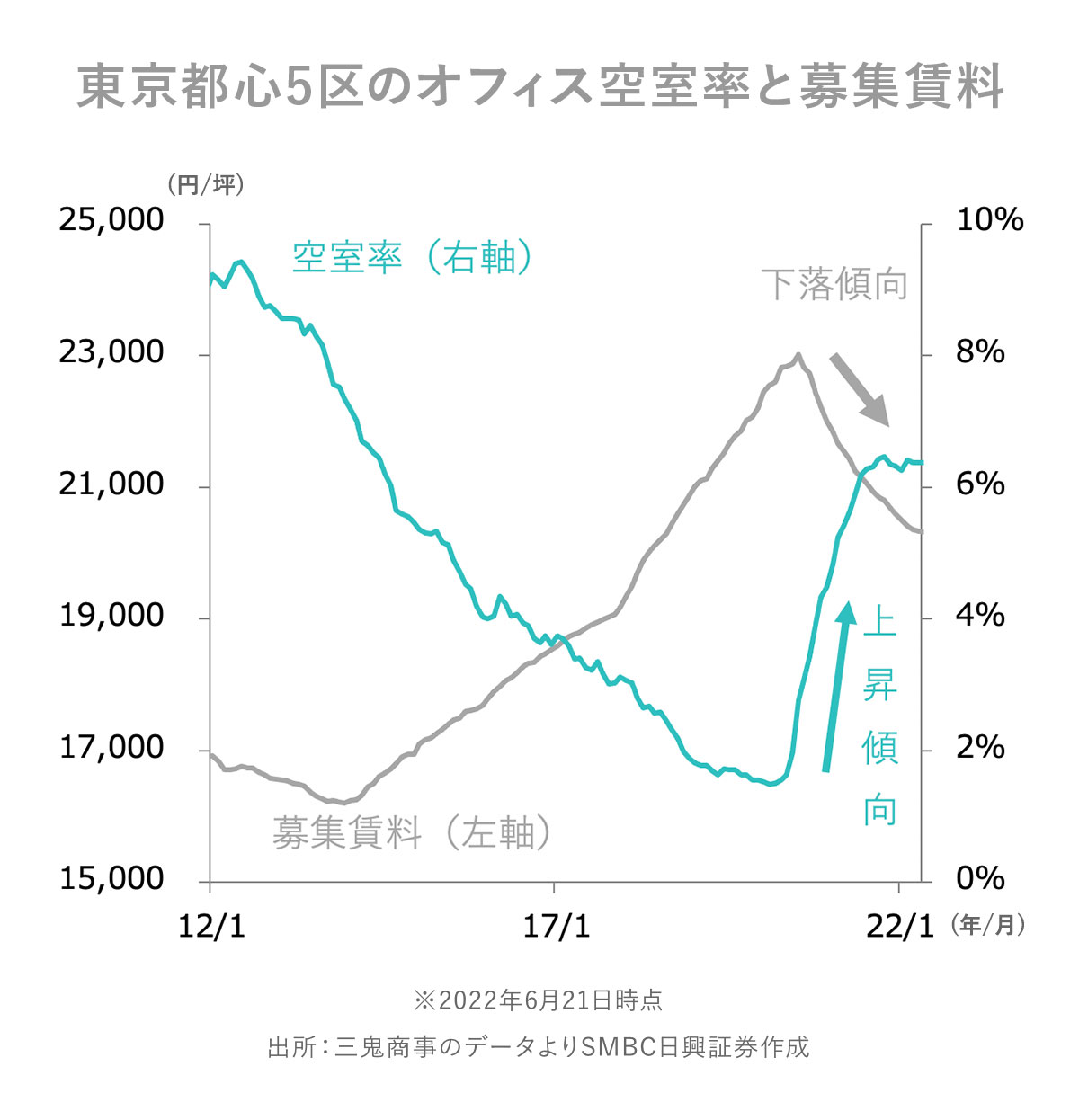

だから不動産開発を主にしているところよりは、すでに不動産を持っていて賃貸をしているような会社のほうが相対的に魅力は高まると見ています。ただし、テレワークでオフィスの空室率が上がり賃料は下がっているし、今後も人が戻るとはかぎらない。オフィス向けよりも居住用のほうがいいかな、とか。中古住宅に強いところも狙い目な気がします。中古市場は不況耐性があり、底堅い実需が期待できそうですので。

![]()

なるほど……! バブル期を超えるほど新築の価格が上がってしまっていると、中古住宅に目を向ける人は増えそうですね。

![]()

しかも円安ということは、外国人からは日本の不動産が大きく割引きされているように見えている。コロナにより閉ざされた国境が完全に開いたら、外国人が大挙して日本の不動産を買ってくるかもしれない。円安の追い風もあるので、不動産セクターは強気に見ています。

11月開催の中国共産党大会に注目

![]()

製造業はいかがでしょうか?

![]()

トピックとして注目しているのは、今秋11月に開催予定の中国共産党大会です。習近平氏は異例の3期目を狙っていて、ロックダウンで傷んだ経済を11月までに死ぬ気で浮揚させるのではと。であれば設備投資関連、例えば、機械セクターなんかどうかな、とか。PERが6倍から8倍程度で配当利回りが5%といった銘柄もあったりします。

![]()

「 ツガミ 」「 DMG森精機 」「 オークマ 」「 ソディック 」「 岡本工作機械製作所 」「 スター精密 」「 OBARA GROUP 」など、大手に対し中堅機械メーカーは割安感が強いものが多いです。

![]()

製造業ですと、中国のロックダウンが影響しませんか?

![]()

そこですよね。工場の所在地や稼働状況は要確認でしょう。加えて部材の調達難もあったりと、影響が読みにくいのは難点。が、ロボットやFA(ファクトリー・オートメーション)機器など省人化・省力化の設備投資需要は、いずれにせよ拡大していくと見ています。

![]()

製造業の中で、ほかに注目しているセクターはありますか?

![]()

半導体関連も気にしています。ただ、業績が良くバリュエーション的に安く見えるものが多いんですが、株価はパッとせず難しいなと。「 東京精密 」や「 TOWA 」「 新光電気工業 」「 A&DホロンHD 」など、この辺りが上がってこないようだと、積極的に投資がしにくい印象です。

![]()

そうなんですね! ほかの製造業はいかがですか?

![]()

化学セクターや電子部品は、生産額に占めるエネルギーコストなど操業費の割合が比較的高いので、価格転嫁の状況が把握できないところは投資対象から外しています。

・井村さんの注目セクターはエネルギー・地銀・不動産(居住用・中古)・機械

・いずれも低PERの銘柄が多い

・地銀は大局的には利ザヤ改善も期待できる

・不動産は物件価格の上昇と円安が追い風

・機械は省人化・省力化の設備投資に期待

テスタさんに肉薄! 井村さんの2022年収益は

![]()

井村くんは今年どうなの?

![]()

ちょっと出来すぎています。含み益込みですが+9億円くらい。

![]()

危ない危ない(笑)。

![]()

テスタさんの10億円に肉薄していますね!

![]()

テスタ様に勝とうだなんて、滅相もございません(笑)。

![]()

今回も学びのあるお話をたくさんお聞かせくださってありがとうございます。例のファンド創設のお話など、もっと聞きたいことがあるので……続きは次回に!