5つの質問に答えるだけであなたにピッタリの運用ができる、AI搭載ロボアドバイザーによるおまかせ資産運用サービス「THEO[テオ]」。今回はTHEOを支える運用手法「スマートベータ」についてわかりやすく解説します。

スマートベータ運用のここがすごい

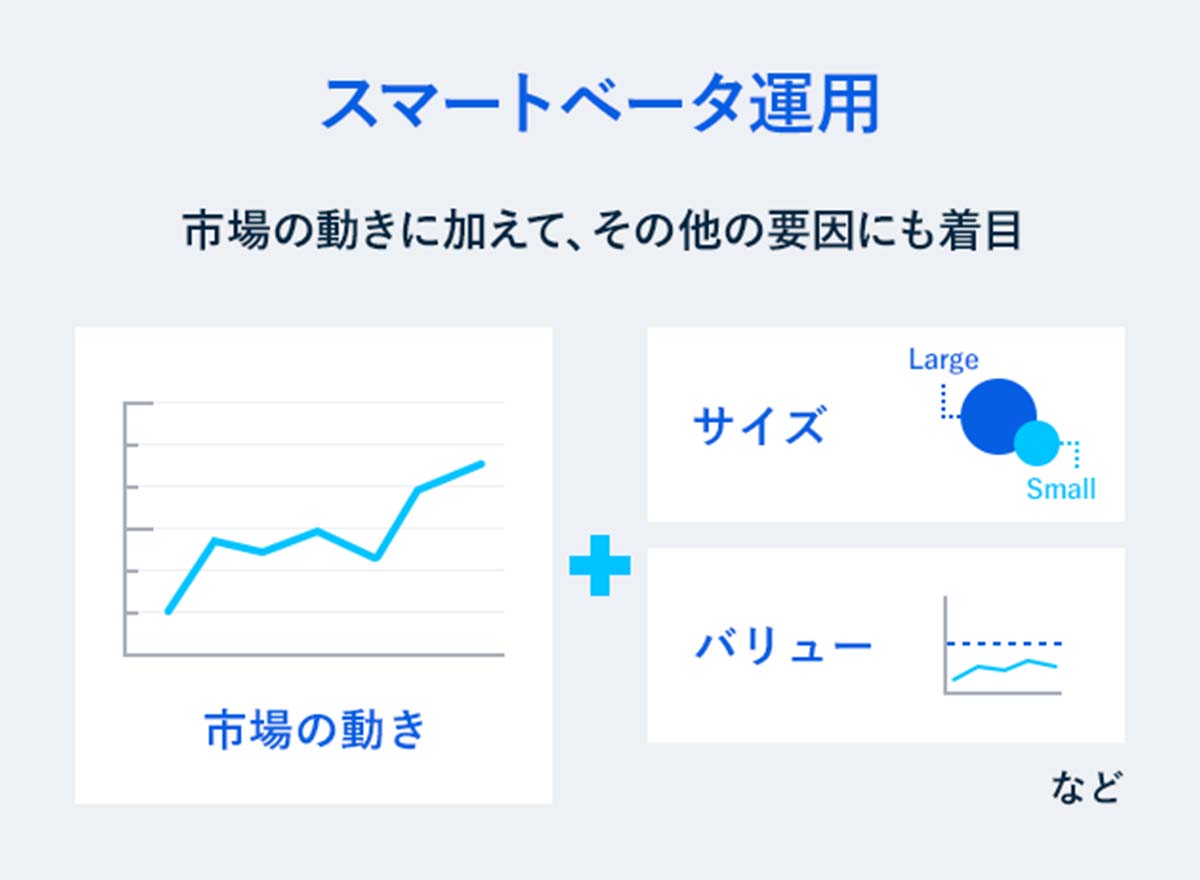

スマートベータ運用とは、市場の動きに連動して得られる利益だけでなく、その他の要因がもたらす利益も獲得しようとする運用手法です。リターンは何らかのリスクを取ることによってもたらされます。市場全体のリスクをとることによるリターンに加え、その他の要因(スマートベータ)から生じるリスクを適切に組み合わせることにより効率的にリターンの向上やリスクの低減を狙うのがスマートベータ運用です。

パッシブ運用やアクティブ運用と何が違うの?

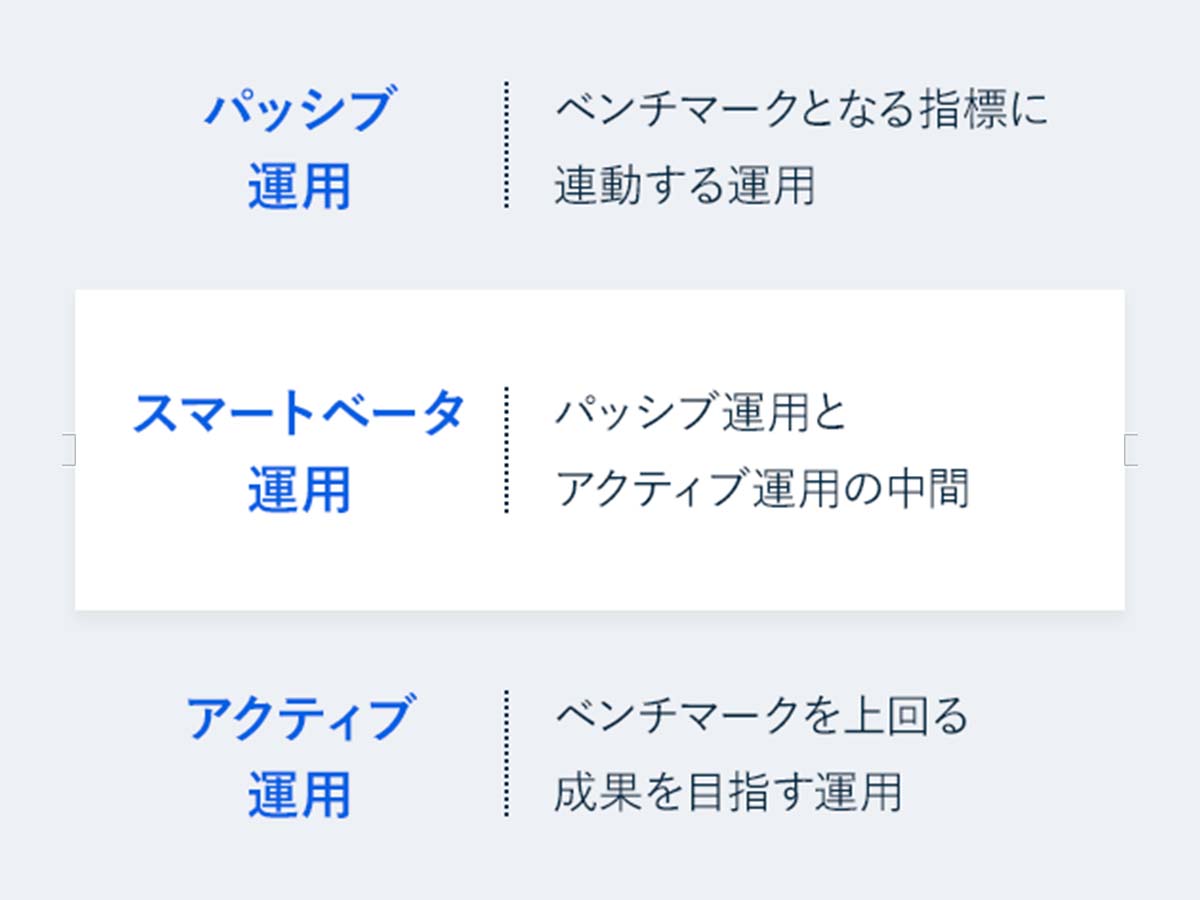

代表的な運用手法に、運用目標とされるベンチマーク(例えば日経平均株価や、ダウ平均株価など)を設定し、ベンチマークに連動する運用を行う「パッシブ運用」と、独自の手法や分析によりベンチマークを上回る運用を目指す「アクティブ運用」があります。

THEOが採用するスマートベータ運用は、ある種この中間のような運用です。スマートベータの画一的な定義はありませんが、時価総額加重以外、たとえば、客観的なファンダメンタル指標[企業利益、売上高、様々な株式指標(PBR/PER)]など特定の要素にもとづいて構成された指数であると整理されています。

スマートベータ運用では客観的なルールに基づく指数に連動する運用を行うという意味において「パッシブ運用」の要素を含んでいる一方、時価総額加重以外の指数を用いてパフォーマンスを向上させるという意味で「アクティブ運用」の要素を含んでいるとも言えます。

世界最大級の「公的年金」でも採用している手法

このスマートベータ、多くの公的年金等でも採用されている手法です。世界最大級の年金基金、TIAA(全米教職員年金保険組合)や、CalPERS(カリフォルニア州職員退職年金基金)にも採用され、また、日本ではGPIF(年金積立金管理運用独立行政法人)にも採用されています。

以上のように、THEOは単に市場全体に投資するのではなく、プロの投資家も用いているスマートベータという方法でリスク・リターンの向上を狙っています。

投資一任運用サービスTHEO(以下「THEO」)は、当社との投資一任契約により提供されます。お客さまには、当社の提携金融機関にお客さま名義の証券口座を開設いただきます。

投資一任契約に関する投資一任運用報酬は、運用資産の円貨換算時価残高に対して最大1.10%(税込・年率)を乗じた金額となります。組入ETFの売買手数料及び取引所手数料並びに為替手数料等の費用は、当社が負担いたします。

なお、THEOのご利用口座としてご利用になる証券口座の管理手数料については、各社へお問い合わせください。

THEOでは、主に外国籍の上場投資信託(ETF)を組み入れます。組入ETFの価格変動リスク及び信用リスクのほか、為替リスク、取扱金融機関に係るリスク等があります。組入ETFの市場価格の下落、為替変動等により損失を被り、投資元本を割り込むことがあります。したがって、投資元本が保証されているものではありません。

ご契約にあたっては、契約締結前交付書面や契約約款等を十分にお読みください。

株式会社お金のデザイン:金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会