PER(株価収益率)は会社の利益と株価の関係を表す投資指標の1つです。

株価を1株あたり利益(EPS)で割ることで計算でき、一般的には10倍、15倍というように倍率で表され、倍率が高くなれば「会社の利益に対して株価が高くなっている」ことを表し、割高と判断されます。反対に低くなれば割安と判断します。

(もしくは、時価総額÷当期純利益)

巣ごもり消費が追い風も、海外に不安があるケース

なかなか感染抑制のめどが立たない新型コロナウイルス。そんな中、巣ごもり消費の恩恵を受けている企業は業績が好調なところが多くあります。しかし、グローバルに展開する企業の中には、必ずしもそれだけでは業績が上向かないこともあります。今回はそんな海外事業の低迷で株価やPERが足を引っ張られているケースをご紹介します。

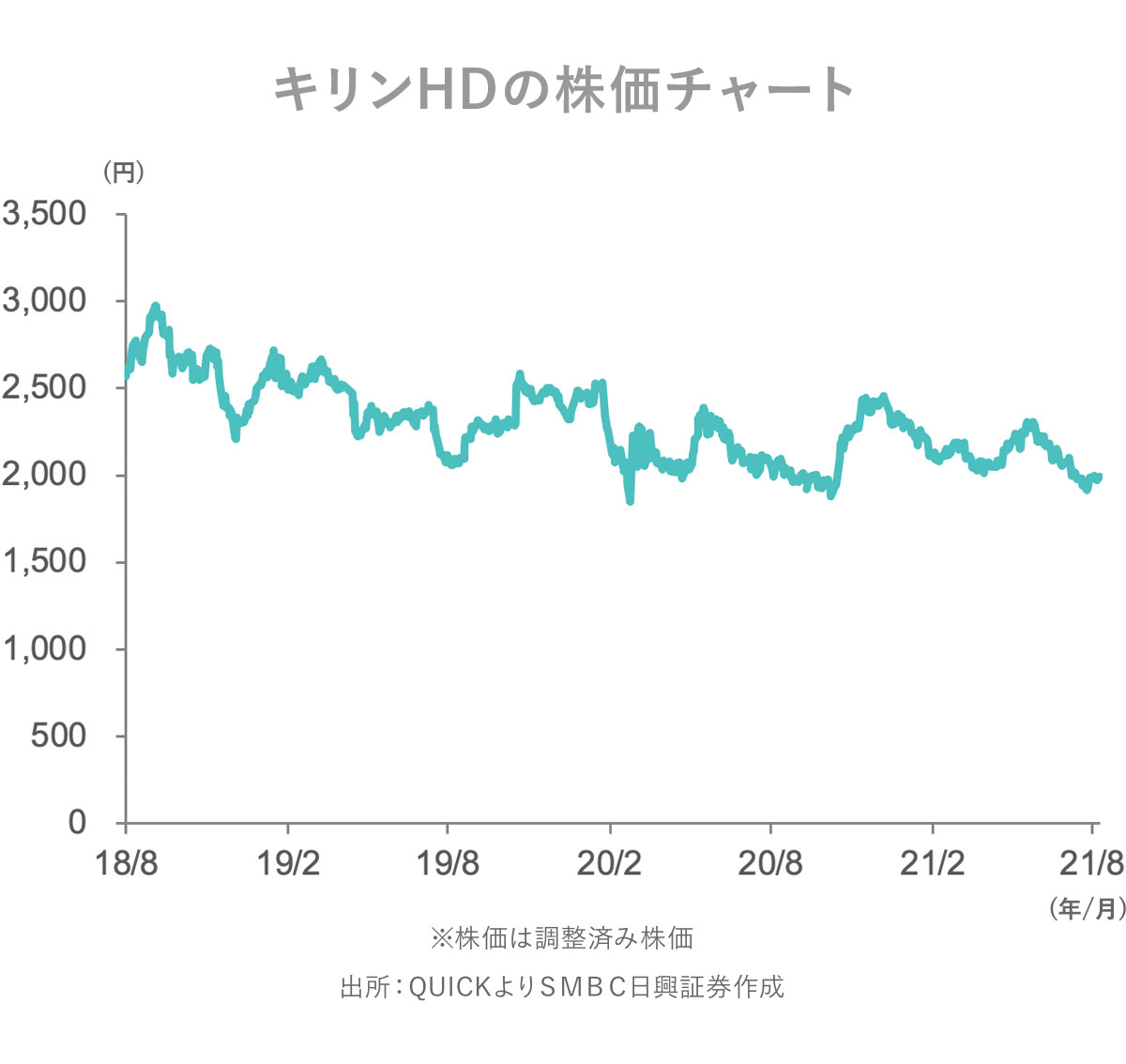

case59:キリンHD

今回ご紹介するのは、ビールや午後の紅茶などでおなじみの「 キリンHD 」です。同社は、酒類・飲料などの「食領域」に加え、健康という課題を解決する「ヘルスサイエンス領域」や、子会社の協和キリンなどを中心とした「医領域」の3つを軸に事業を展開しています。

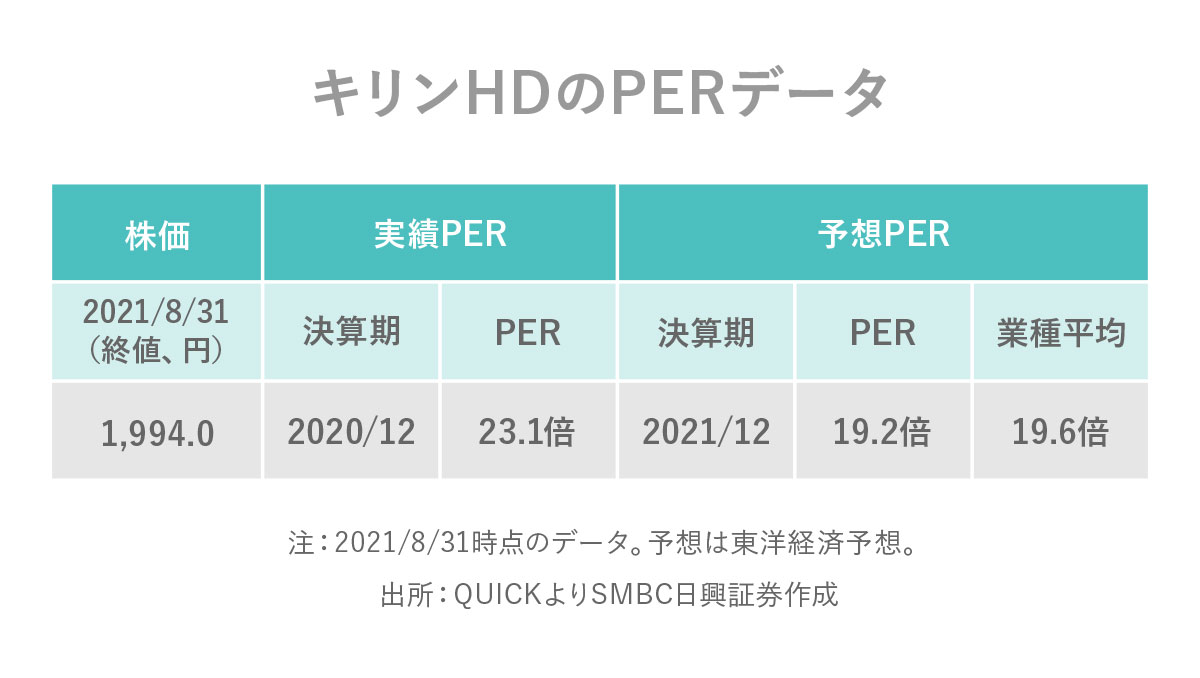

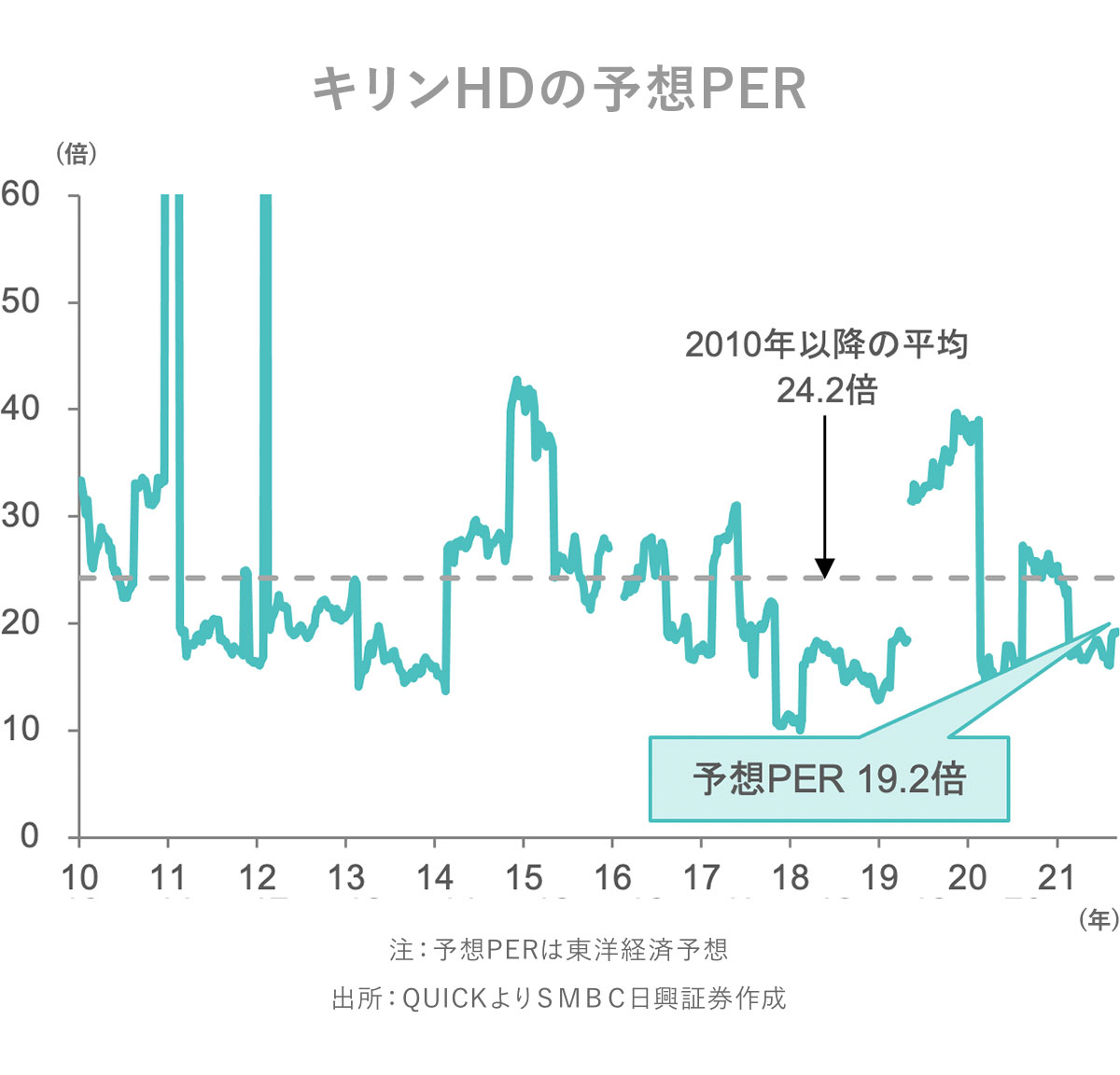

予想PERは過去平均をやや下回る

キリンHDの予想PER(東洋経済予想)は19.2倍と、過去平均(24.2倍)と比べてやや低い水準にあります。ただ、業種平均が19.6倍であることを考えると、コロナ禍における外食の手控えの影響が、業種全体に広がっている様子がうかがえます。

ビールは家庭用ニーズ取り込みに成功

2021年8月10日に発表された1−6月期決算は、おおむね好調な業績でした。緊急事態宣言などで業務用ビールは前年比3割強の減少となったものの、家庭用ニーズの取り込みに成功し、ビール全体では市場平均6%減のなか、同社は2%減にとどまりました。

「キリン ホームタップ」が人気化

ビールの家庭用ニーズの増加は、新型コロナウイルスが流行したことが背景にありますが、この分野の開拓は、以前から進められていたものでした。キリンは国内市場の飽和感などから2017年6月から「キリン ホームタップ」のサービスを開始しました。

キリン ホームタップとは、おうちで楽しめる会員制の生ビールサービスで、お店であじわうような生ビールを楽しむことができます。また、いろんな味を楽しめることも魅力の1つとなっています。

コロナ禍においておうち消費のニーズが高まり、会員数はすでに10万人とのこと。今後も家庭内での消費は増加することを同社は見込んでおり、会員数をまずは15万人にすることを目指す計画です。

目先の懸念はミャンマーか

そうした中、目先の懸念事項としてはミャンマーでの合弁事業が挙げられます。

2015年にミャンマー・エコノミック・ホールディングス(MEHL)とシンガポールの飲料大手が保有していたビール会社「ミャンマー・ブルワリー」株を697億円で取得し、ミャンマー市場に参入していました。

しかし、軍事クーデターにより、状況が一変。同社の人権尊重の考え方に反するとして、合弁解消を急いでいます。また、足元では新型コロナウイルスの流行によって、販売が大きく落ち込みました。

ミャンマーの情勢が先行き不透明なことから、足元では積極的な買いも入りづらいものと考えられます。

今後のカギは「海外の復活」

しかし、事業としての長期的な成長のためには、海外事業の成長は不可欠です。ミャンマー事業の早期解決や売上回復などが見えてくれば、株価が上昇しPERも上向く可能性があります。また、ミャンマー以外にも新しい海外事業が発表されれば、それをきっかけに投資家の注目が集まるかもしれませんね。

①これからの業績を考える

②会社の人気度を考える

③投資家の心理を考える

今回は、①③からキリンHDを見てきました。国内の家庭用ビール市場の開拓は順調なものの、海外事業で足踏みが続いている同社。課題の早期解決や、新たな展開先が見つかることで、再び注目が集まるかもしれませんね。