お年玉やお小遣いをもらって、すぐに使い道がないとき、そのお金をどうしていますか? 堅実家の君は「銀行に預けている」と答えるんじゃないかな。

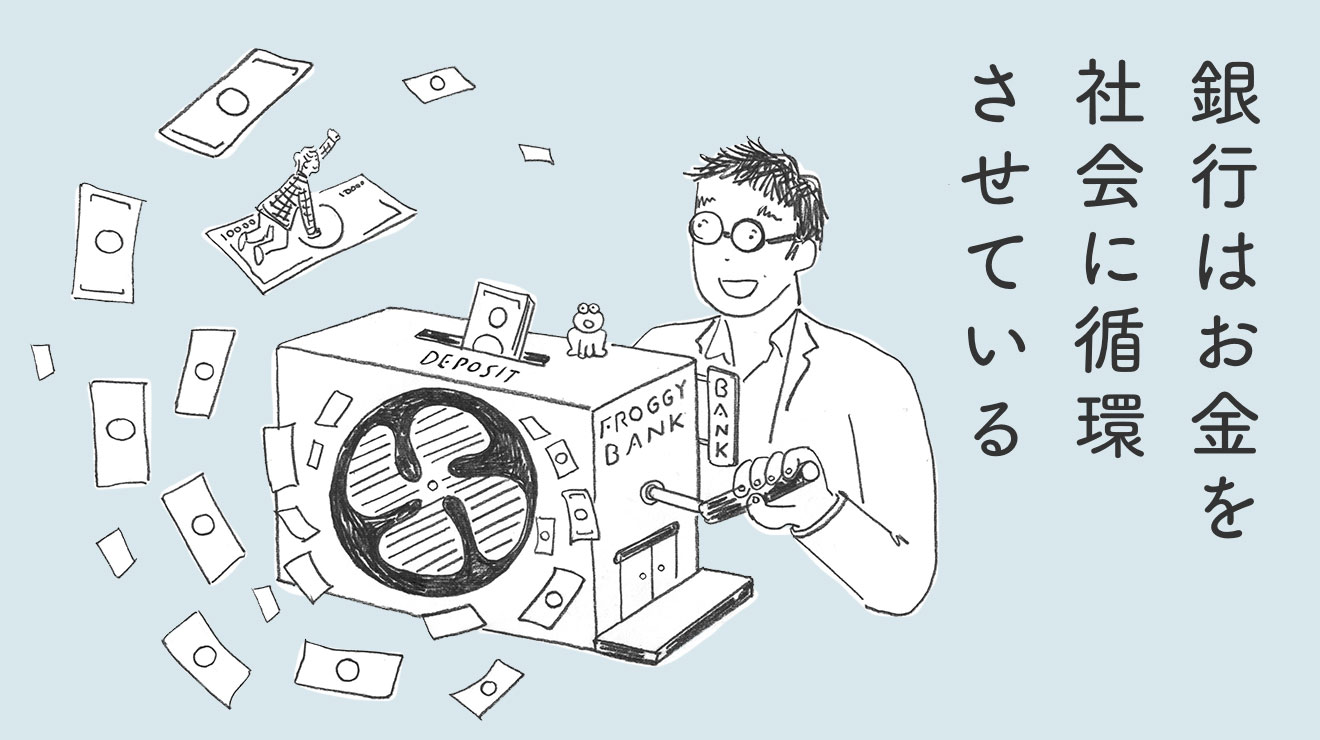

銀行はたくさんの人から「すぐに使わないお金」を集めています。では、集めたお金で銀行は何をしているのでしょうか?

巨大な金庫に札束をためて寝かせているわけではありません。銀行は集めたお金を「社会に循環させる役割」を担っています。

例えば、30代の夫婦に子どもができて、「今住んでいるアパートだと狭くなるね。もう少し広い一軒家を買いたいね」と話し合って、住みたい家を見つけたとします。

でも、夫婦の収入や貯金では、何千万円もする一軒家を買うのは難しい。だからといって、お金が貯まる年齢まで待ったら、子どもたちがとっくに成人する頃になってしまう。そう、人生には「お金が前倒しで必要になるイベント」が時々あります。その典型例が住宅購入なのですね。

お金がなくても家が欲しい。そんな人にお金を貸して、分割返済できるサービスを提供しているのが銀行です。数千万円の買い物を、月数万円からの分割払いで可能にする「住宅ローン」は、たくさんの人の人生設計に深く関わっています。

住宅ローンは原則として個人向けに貸し付けをするサービスですが、同じように会社にも銀行は貸し付けをしています。

例えば、新しい製品をつくるための工場建設を計画している会社に対して、工場を建てるための費用を貸す。

工場の規模によって、その費用は億単位の莫大な金額になるかもしれませんが、新しい工場で生産される製品が素晴らしく、多くの人に支持されてヒットとなれば、その会社はたくさん儲かって、銀行から借りたお金をしっかり返済できるでしょう。返済するときには、借りたお金にいくらかプラスして支払わなくてはなりません。これを「利息」と言います。そして、利息の一部が銀行の利益になります。

「前倒しで夢を叶えたい人や会社にお金を貸す」というビジネスは、相互にとってメリットを生む、非常にうまくできた仕組みなのです。

僕が最近お話を聞いた東京在住の中学2年生、ひなこさんは「素敵な空港をつくるのが夢」なのだそうです。

ご両親と行った海外旅行で、イギリスにあるヒースロー空港に降り立ったことがきっかけで、「空港の中に電車も通っていて面白かった。私も、街みたいな空港をつくってみたいから、将来は建築家になりたいと思っています」と楽しそうに話してくれました。

ひなこさんが建築家になって空港をつくる仕事が実現したときにも、きっと銀行からお金を借りる(一般的には「融資を受ける」と言います)ことになるでしょう。

そして街みたいで素敵な空港が完成したら、きっと評判になって、たくさんの人がひなこさんがつくった空港を利用するはずです。

するとお金を貸した銀行も喜ぶはずですが、それだけではありません。空港で職を得た人の暮らしが潤い、家族が増えて、税金を納めて、社会も豊かになっていく。

ひなこさんの夢から広がる「豊かさ」の連鎖は、果てしなく無限です。

夢にお金を貸すことの素晴らしさは、ここにあると思っています。

ちなみに、僕の「投資家」という仕事も、銀行の役割と近いことをしています。もっと直接、夢を応援する仕事と言えるかもしれません。その話は後ほど、またゆっくりとすることにしましょう。

ここまでの話で気づいた人もいるかもしれません。

今年の初めに、銀行に預けた君のお年玉は、今ごろ何をしているのでしょう? きっと、社会の隅々までめぐって、誰かの夢を応援しているはずです

「貯金以外の選択肢」を持っておこう

銀行の役割について理解すると、「貯金」に対して持っていたイメージが変わってくるのではないかと思います。貯金はいかにも自分のためにするようで、実は見ず知らずの他人の夢を応援する原資になることもあります。一方で、日本人は「貯金に偏りすぎている」とも言われています。

働いて稼いだお金を好きなことに使うことよりも、貯めることのほうが「清くて正しい」という教育を、なんとなく受けているからか、とにかく貯め込んで使わない人が多いのです。

銀行にお金を預け、銀行がちゃんとそのお金を融資に回している場合には、先ほどお話ししたような「お金を社会にめぐらせる効果」が出ます。ただ残念なことに、実際には預けられたお金を銀行がちゃんと融資に回せていないという問題もあったりする。なので、君が銀行に預けたお金が世の中のためにしっかり役立っているのかどうか、ちょっとあやしいところもあります。

さらに、現金をそのまま家の中に置いておく、いわゆる「タンス預金」をしている人も結構います。

日本の個人金融資産は約1900兆円あるのですが、現預金が1056兆円(2020年12月末時点)。このうち現金(=タンス預金)は101兆円にものぼります。

桁が大きすぎてピンとこないかもしれないけれど、日本政府が国家予算として使う1年間の金額(一般会計歳出総額)が約100兆円なので、国家予算の10倍近い額が個人の現預金になっているということです。

これは先進国の中でも日本特有の傾向で、欧米人はお金を貯めることにそれほど価値を見出しません。消費や投資に回して、どんどんお金をめぐらせて、経済を活性化させています。

2020年3月末時点で、家計金融資産(個人の資産)における「現金・預金」の割合は、日本が54・2%であるのに対し、アメリカでは13・7%しかありませんでした。

代わりに、アメリカ人は株式や投資信託への投資により多くのお金を使っています。「資産を増やすには、投資をしたほうがいい」という価値観が根付いているからです。

では、日本人はどうして現金を手元に貯めるのが好きなのでしょうか?

僕の仮説ですが、おそらく日本人はシンプルにお金が〝大好き〟なのだと思います。

お金そのもの、モノとしての紙幣や貨幣が大好きだから、できるだけ使いたくないのです。

お金を扱う仕事をしている僕は、超がつくほどのお金持ちに会う機会もよくあります。本当にいます、「モノとしてのお金が好きで好きでしょうがない」という人たちが。

使い切れないほどのお金を持っているのに、使わない。それはお金が大好きで、手放すのが嫌だから。

これから新しい事業にチャレンジしたいと意気込む起業家に向けて、僕はよく言います。「みなさんのライバルは他の会社ではありませんよ。お金そのものです。お金の魅力に勝てる商品やサービスをつくらないと、お客さんは買ってくれませんよ」と。

新しいかばんを買おうかどうか、迷っている消費者の選択肢は「ルイ・ヴィトンか、エルメスか」とは限らない。むしろ多くの場合は「ルイ・ヴィトンか、お金を手元に残すか」なのです。

「大好きなお金をたくさん持っていれば、幸せになれるはず。だからお金はできるだけ手放したくない」 そんな価値観が「貯める」という行動を駆り立てています。

でも、みんながみんな、お金を手元に残すことを優先していったら、世の中はどうなるでしょうか。

経済のサイクルを回すきっかけとなるのは「消費」でしたね。だから、消費が行われないと、お金がめぐらず、経済の動きは鈍くなってしまう。つまり、世の中全体の幸せにはつながらないのです。

この30年に及ぶ不景気も、「お金は使わずに、手元に残しておきたい」と考える人たちの選択の結果だという見方もできるのです。

もちろん、お金との付き合い方は個人の自由ですから、「貯金が悪」と言いたいわけではありません。

ただ、選択肢はもっと広く持ったほうがいい。なんとなく「貯めよう」ではなく、他の選択肢も知った上で、自分の意思で選べるようにしておくべきなのです。

その「他の選択肢」の一つが「株式投資」です。

新しい商品をつくりたい。アイデアや技術や人はそろっている。でも、まとまったお金がない。

こんな会社が、銀行から融資を受けずにお金を用意する手段があります。「うちの会社の権利を『株式』として買ってくれませんか。儲かったら、ちゃんとお返しをします」と言ってお金を集めるのです。

もし君が「なるほど。この会社は期待できそうだ」と思って株式を買い、「株主」になると、株式の保有分に応じて会社に対する発言権を持つことができます。株式は英語で「share(シェア)」と言うのですが、shareとは、「分配する、分け与える」という意味です。

その会社が消費者に支持され、たくさん儲けることができれば、君が持つ株式の保有分に応じて利益が分配されたり、持っている株式の価値が上がったりして、君もその果実を得ることができるでしょう。

株式投資をすることは、企業を応援し、新しい社会をつくることに手を差し伸べ、明るい未来をつくっていこうとすることに他ならないのです。

ところが、日本ではなぜか、投資に「投機」のイメージを持っている人が少なくない。投機とは、ギャンブル、賭けのことです。

銀行にお金を預けると、通帳に預けた金額の数字が印字されるから、「お金はちゃんとここにあるな」とホッとできるけれど、株式投資に使ったお金は手元からなくなります。

いや、本当はなくなっているわけではなく、株式に形を変えて生き続けているのだけれど、一見、通帳から消えてなくなってしまったように見えるから「怖い」。そして、まるで株式市場という闘技場に自分の大事なお金を送り出して戦わせているかのように、株価の動きを見守ってハラハラドキドキ。

この不安感が嫌で、投資に積極的になれないという声はよく聞きます。

一方で、アメリカ人(だけでなく、日本人でも投資を健康的に楽しんでいる人たち)は、「たしかに現金は減ったが、その分だけ株式という資産は増えた」という認識で、穏やかに過ごしています。

知ってほしいのはその結果です。

1995年から2015年までの20年間での家計金融資産の伸びは日本が1.54倍だったのに対し、アメリカは3.32倍になっています(「平成28事務年度金融レポート」より)。

〝実体〟としてのお金が目の前になければ安心できないのか、お金が姿を変えても自分の資産と思えるのか。こういった意識の差が国全体の豊かさを決定づけているのです。

お金に対する心の構えを少し変えるだけで、将来の豊かさにも違いが出ます。

これを一つの事実として、これから社会に出る君に伝えておきたいと思います。