シバタナオキさんによる「決算が読めるようになるノート」のフロッギー版第7回。今回は、広告事業やゲーム事業が絶好調、第2四半期時点で通期の上方修正を出したサイバーエージェントの決算を見ていきます。

サイバーエージェント 2021年2Q 決算説明会資料(2021年4月28日)

電通グループ 2021年度 第1四半期 決算説明会 資料(2021年5月14日)

博報堂DYホールディングス2021年 3月期 通期 連結決算概要(2021年 5月14日)

今回の決算の印象は?

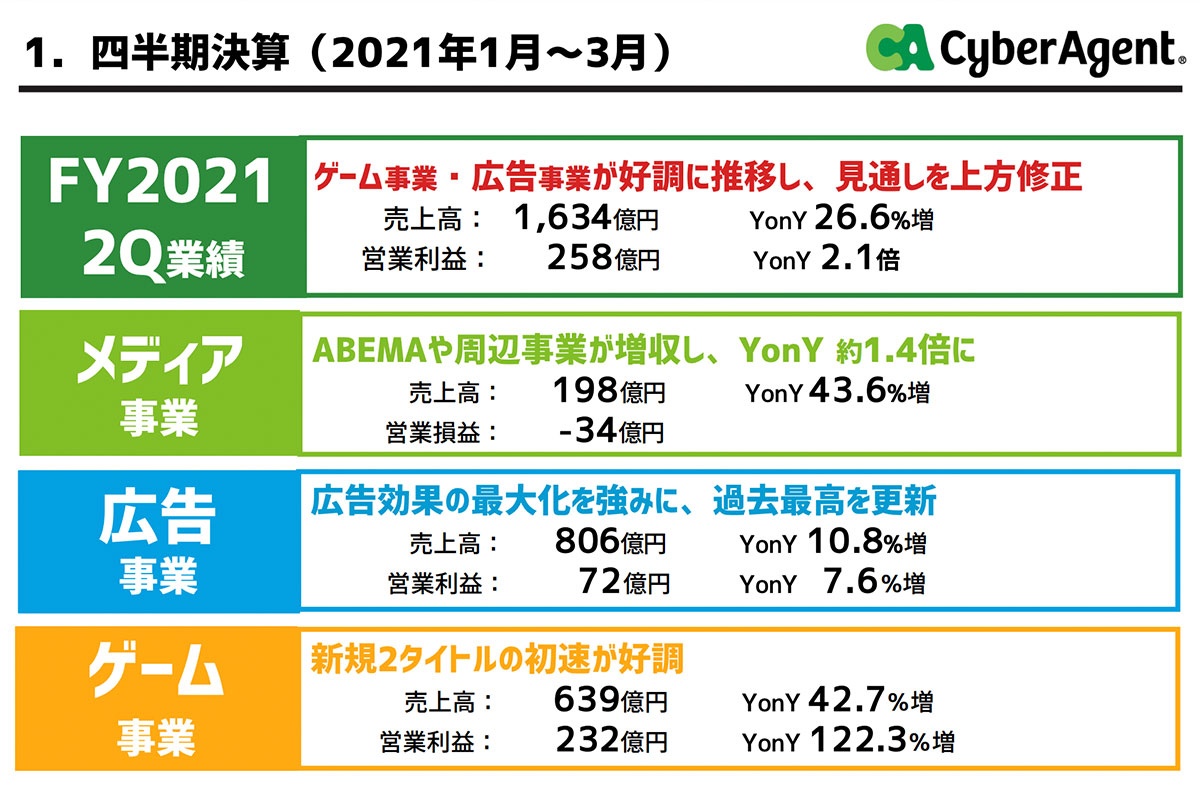

今回は、サイバーエージェントの2021年度第2四半期の決算を読んでいきたいと思います。

売上高は、今回YonY+26.6%で、1634億円となっていました。営業利益は、なんとYonYが2.1倍になっており、258億円という結果でした。

メディア事業、広告事業共に良い結果になっていましたが、何よりゲーム事業の営業利益がYonY+122.3%で232億円となっていたのが、とても目を引く結果となりました。

今回の印象はゲームの伸びがすごかったのもありますが、やはり全体の売上がYonY+26.6%で伸びているのが良いペースだったのではないでしょうか。

どの事業も伸びているのですが、特にメディア事業の伸びがすごいのと、ゲーム事業が今回好調でした。とても良い決算だったと個人的には思います。

競合と比べて広告事業の成長率になぜ差が生まれた?

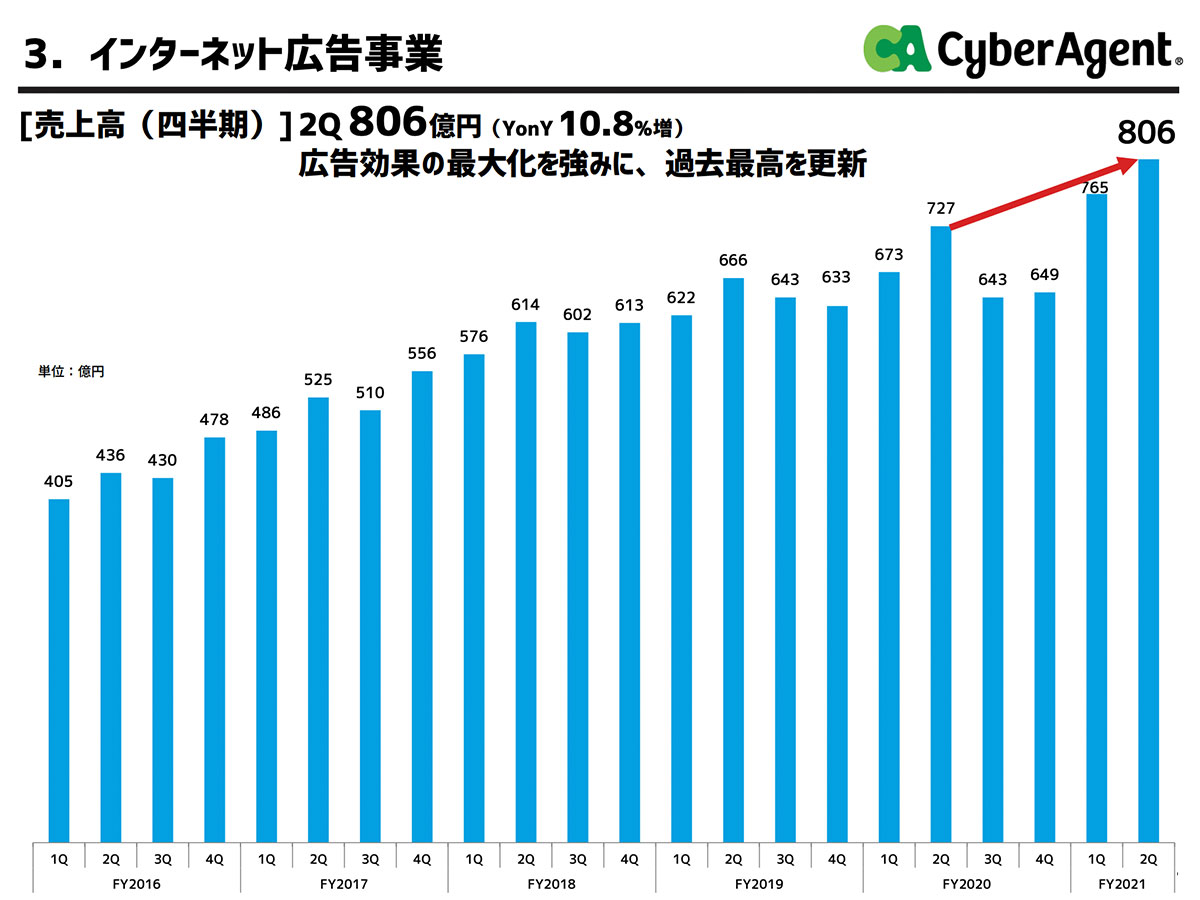

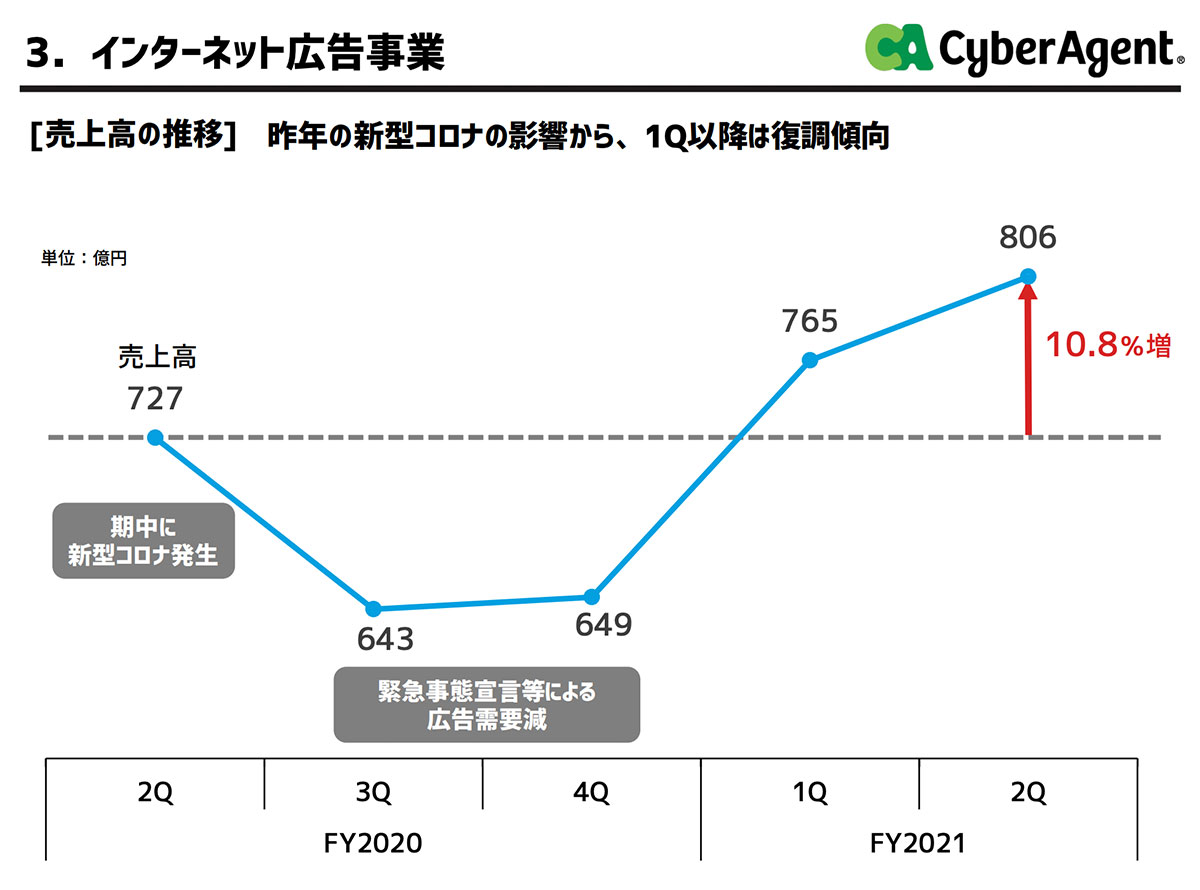

これらの事業を一つずつ見ていきましょう。まず、事業の柱である広告事業です。

これらの事業を一つずつ見ていきましょう。まず、事業の柱である広告事業です。

売上は、YonY+10.8%で伸びています。

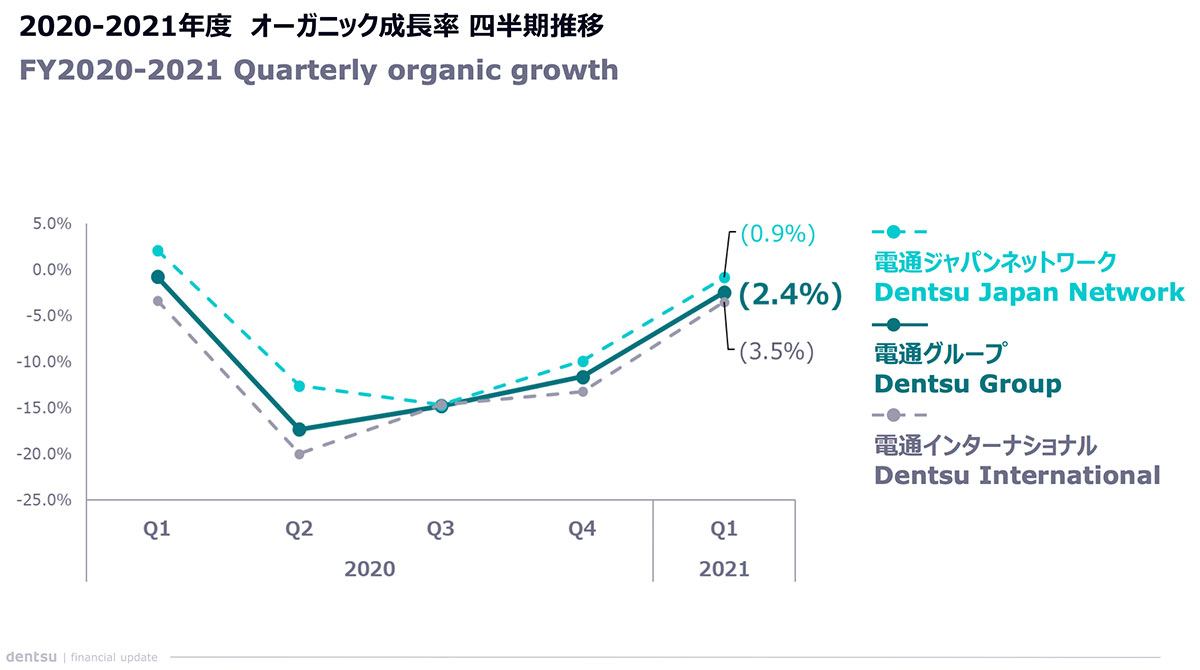

上の画像を見ると、コロナの影響からも抜け出したように見えました。電通や博報堂の1〜3月の結果とも比べてみましょう。

電通の「電通ジャパンネットワーク」は、YonY−0.9%と、ほぼ横ばいとなっていました。

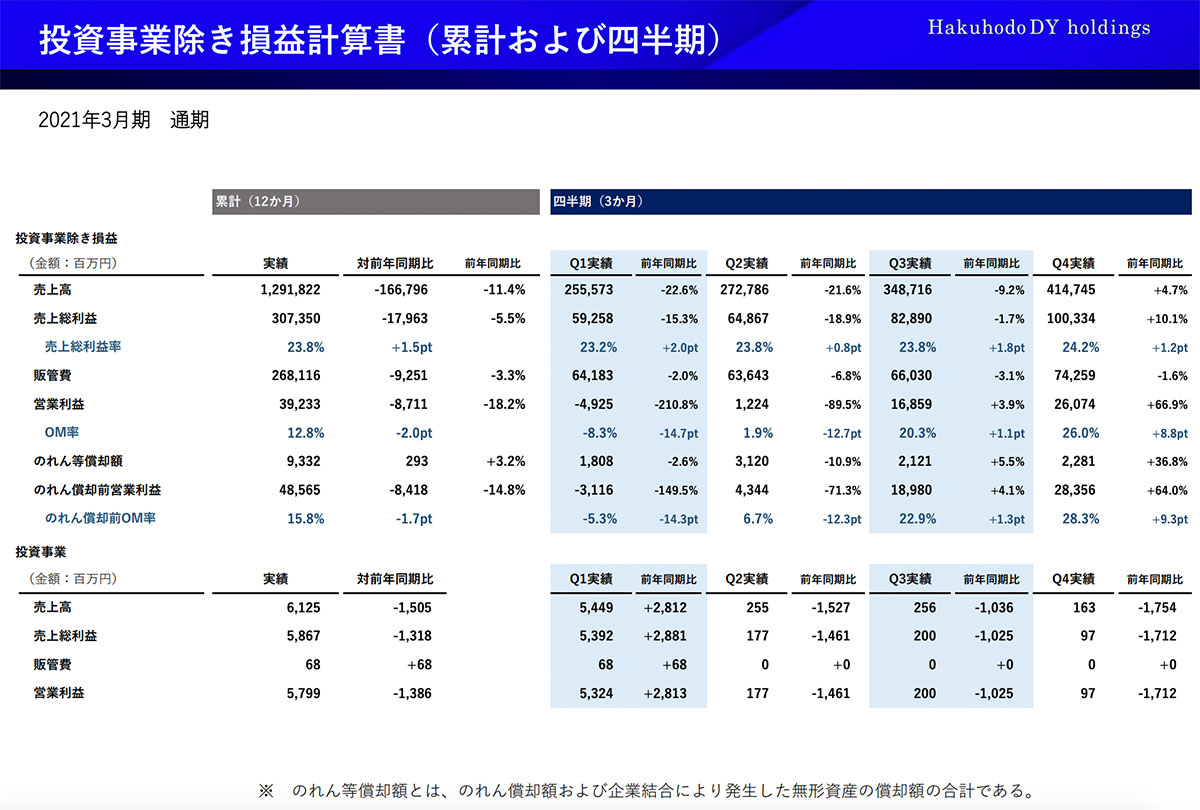

博報堂DYホールディングス2021年 3月期 通期 連結決算概要より

博報堂は、YonY+4.7%となっていたので、サイバーエージェントの広告事業YonY+10.8%の成長率というのは、かなり大きいなと感じました。

電通、博報堂、サイバーエージェントが追いかけていく図は、コロナ前からあったと思いますが、この成長率の違いの原因はどこにあると思われますか。

広告にはブランド構築のために認知度を高めるための認知系の広告と、販売促進に直接的に寄与するパフォーマンス系の広告があります。電通と博報堂は認知系、サイバーエージェントはパフォーマンス系の広告が多いです。

コロナの中でも、パフォーマンス系の広告は伸び続けた一方、ブランド・認知系の広告は減りました。

非常事態になると、パフォーマンス系の広告は皆買い続けるのですが、認知系の広告は割と絞る人がいます。

そのような意味では、サイバーエージェントの元々の事業ドメインの部分が、環境的に良かったのでしょう。

YonY+10.8%はもちろん素晴らしい結果です。しかし一方で、同じクオーターの決算を見てみると、GoogleやFacebookは、YonY+30%で伸びていたりします。

電通や博報堂と比べればもちろん良い結果ではありますが、広告系のGAFAと比べると、まだまだ物足りません。そのような両側の視点で見た方がいいのではないでしょうか。

オリンピックがサイバーエージェントに影響する可能性はある?

ちなみに広告事業というと、7月にオリンピックが予定されており、広告業界では一番寄与しているであろう電通が特に期待値が高いのではないかと思います。

オリンピックはサイバーエージェントの広告事業に多少は影響するでしょう。しかし、今の日本のコロナの状況を見ると、必ずしも開催したいと思っている人ばかりではありません。そもそもオリンピックが開催されるの分からないというのが一つあります。

また、サイバーエージェントにとってはあまり大きな影響は無さそうです。

電通は、広告以外のビジネスにも相当携わっていますし、基本的にマスメディアの広告はかなり電通が取り仕切っています。

そのため、サイバーエージェントはあまり関係ないのかなという見方です。

オリンピックの期間で、メディアの視聴率が上がるのはテレビなので、インターネットではないかもしれません。

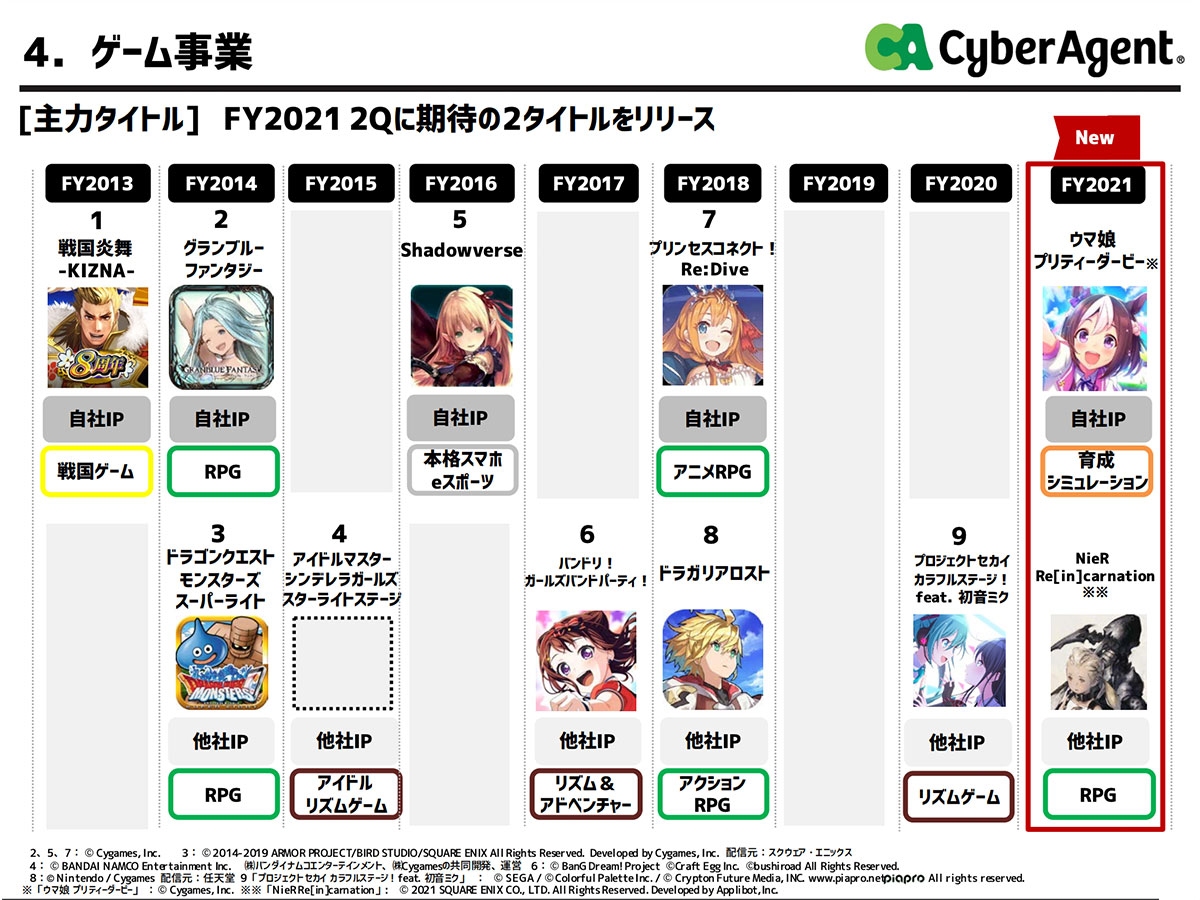

Cygamesの強みは?

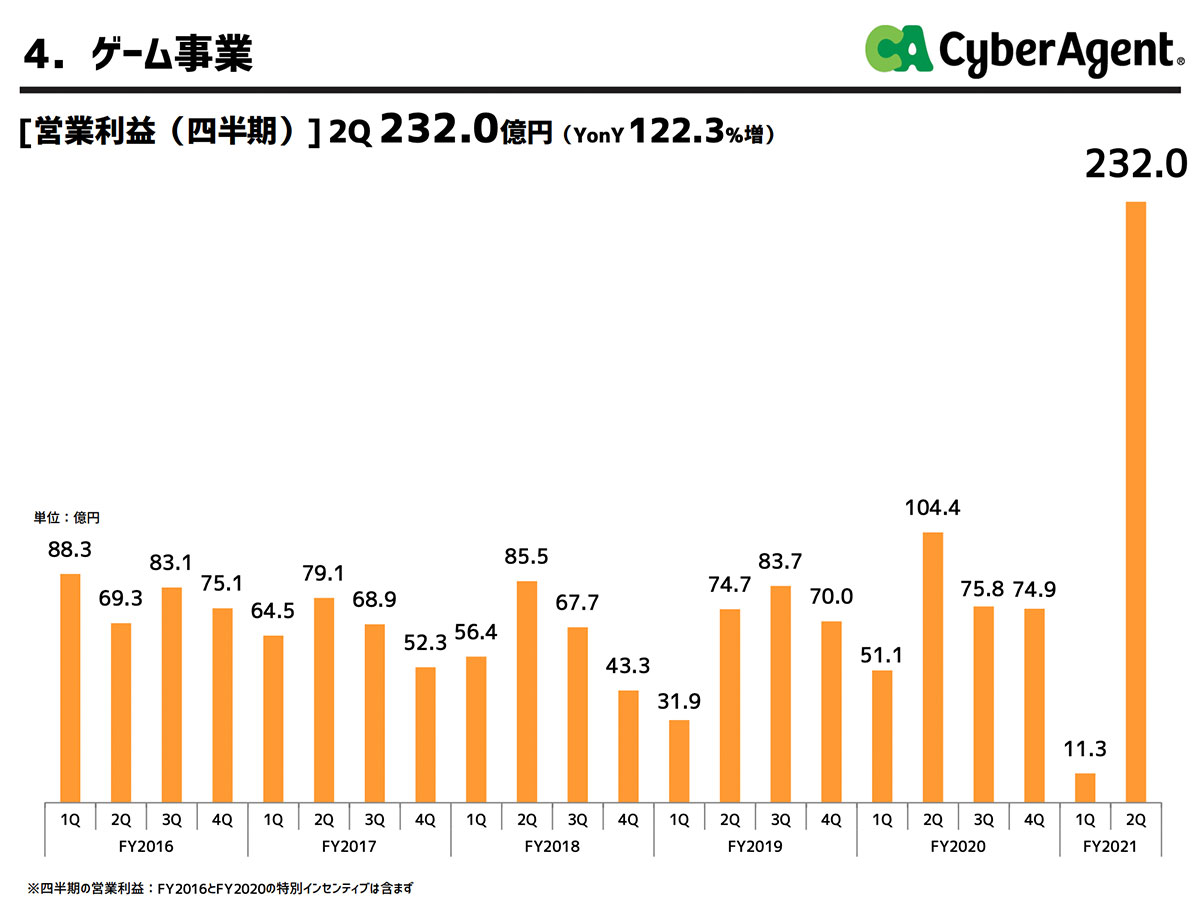

次に、今回大成長したゲーム事業を見ていきましょう。

営業利益は、第2四半期が232億円と、他のクオーターと比べても群を抜いた結果となっていました。

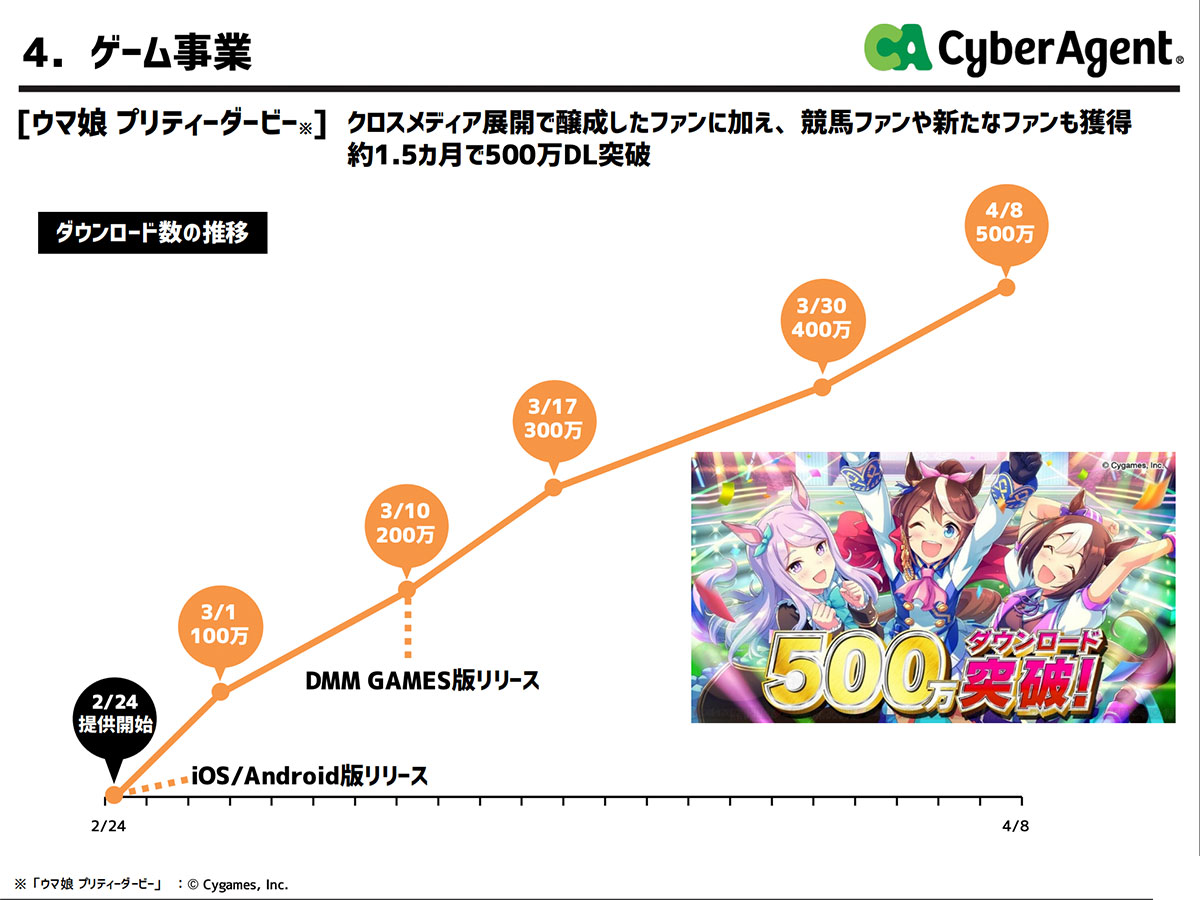

主な勝因としては、2月にリリースした「ウマ娘」のゲームということで、リリースしてから約1.5ヵ月で500万ダウンロードを突破している人気ぶりです。

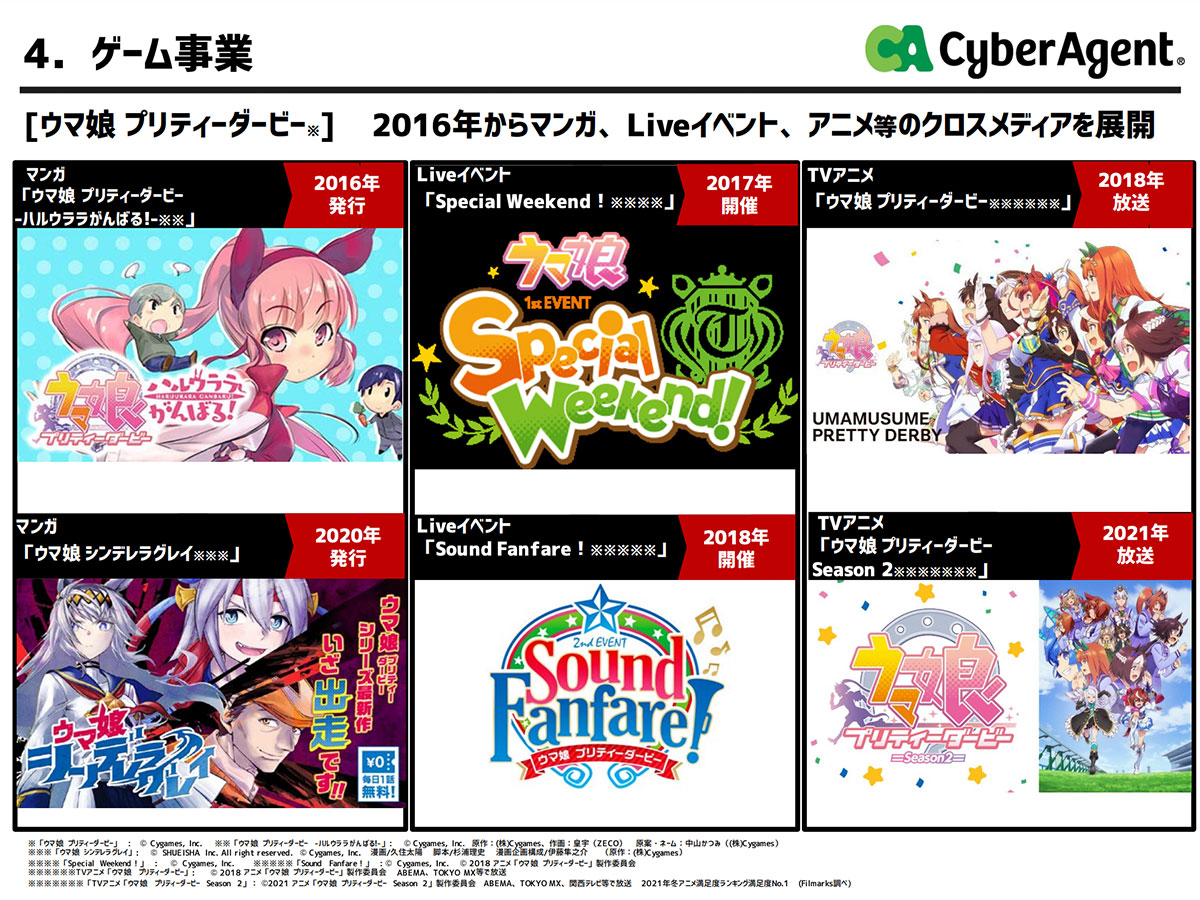

ゲームをリリースしたのは今年の2月ですが、リリース前にも、2016年から漫画・アニメ・イベントなどでファンを育成していたようです。

ゲーム事業というのは一種の賭けのような部分もあります が、この長期間の投資を見てみると、サイバーエージェントはヒットを確証していたのではないかなと感じました。

mixiなど他のオンラインゲーム会社と比べて、Cygamesの強みはどこにあるのでしょうか。

上の画像を見て頂くと分かりますが、一番の強みは、ポートフォリオをきちんと組めているところです。つまり、特定のゲームのヒットに依存していないのです。

継続的なヒットがない年もありますが、それでもこれほどの大ヒットゲームを出し続けられるのは、すごく大きな強みではないでしょうか。

逆に言うと、パズドラやモンストなどは、大ヒットというよりかは超特大ヒットみたいなもので、1個当たると10年間それで食べられるような世界でした。

そこまでではありませんが、ここにあるような大ヒット作が、これだけ毎年継続的に出てくるゲーム会社は、多分他にないと思います。

これは本当にすごいことですし、ポートフォリオをしっかり組んでリスクを分散しながら、言い方は悪いですがまさにギャンブルをしているのが強いですね。

ウマ娘からの売上は今後長く続く?

先ほど、パズドラが10年くらいの大ヒット作とこのウマ娘も自社IP(Intellectual Property、知的財産)なので、漫画・アニメ・イベントからも収益を作れているかと思います。

そして、上の画像を見てみると衝撃なのですが、ウマ娘がリリースされたのは2月24日です。決算は1〜3月のものなので、事実上1ヵ月分くらいしか決算に入っていないのです。

それでこれだけの数字が出ているので、まず短期的にはかなり爆発するのではないでしょうか。

次の四半期は丸々3ヵ月分入ってくるのに加え、且つグラフがもっと右肩に上がっているので、相当ゲームが伸びるはずです。

短期的には確実に伸びますし、これまでのファンの作り方を見ていて、中長期的にも長続きしそうな印象があります。

ただ、それが5年続くのか10年続くのかはやってみないと分かりません。パズドラやモンストが出た時も、こんなに売上が長続きすると思っていた人は誰もいなかったはずです。

ロングヒットにはなると思いますが、それがどのくらいのロングヒットなのかは僕も推測できません。

漫画・アニメ・イベントと比べてもゲームの方が売上の貢献度が高い?

間違いなくゲームが一番儲かるでしょう。

煽って課金させるというのに関しては、漫画やアニメよりもかなりアグレシッブなので、収益性でいくとやはりゲームが一番儲かるはずです。

ただAbemaTVもあるので、テレビの番組のようなことも自社内でできてしまいます。色々なやり方があると思うので、売上が100%ゲームということにはなりませんが、大半はゲームになるでしょう。

メディア事業の黒字化への鍵を握るのはどの事業?

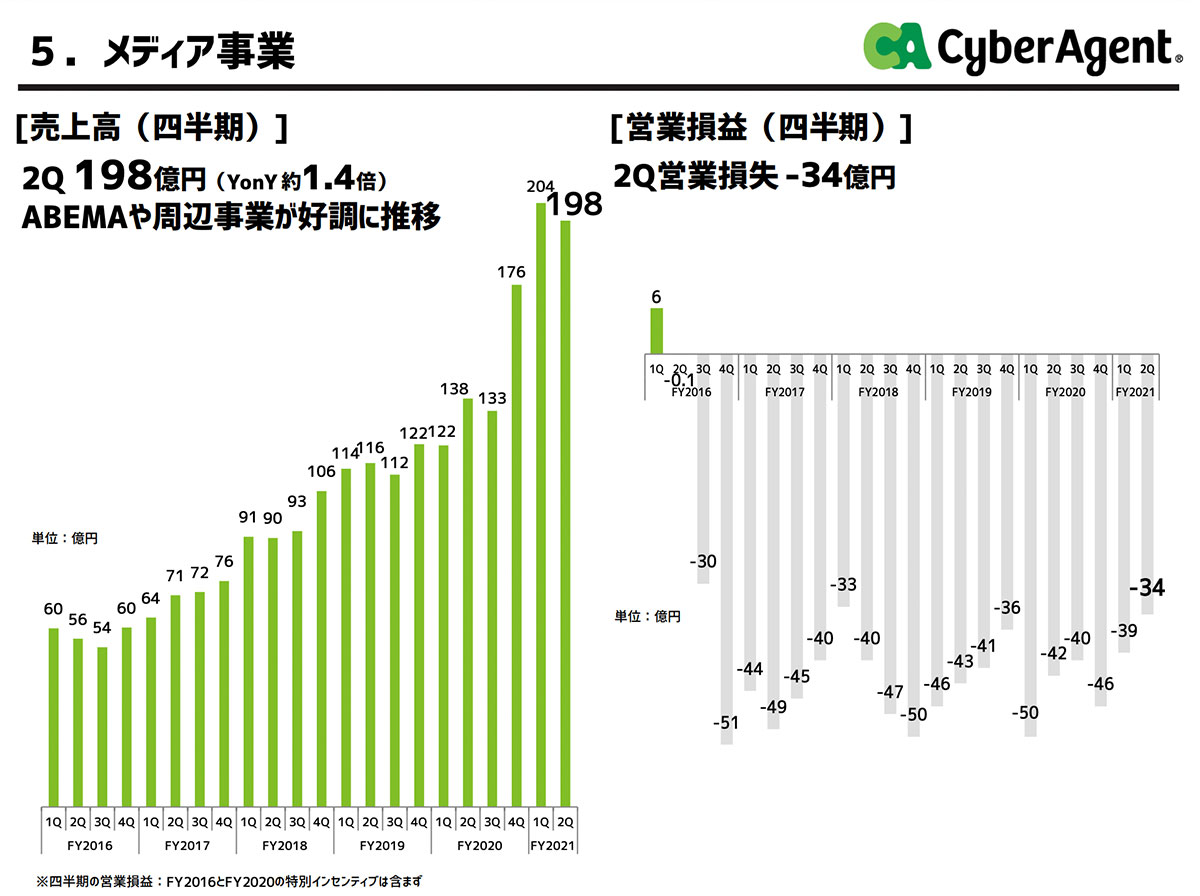

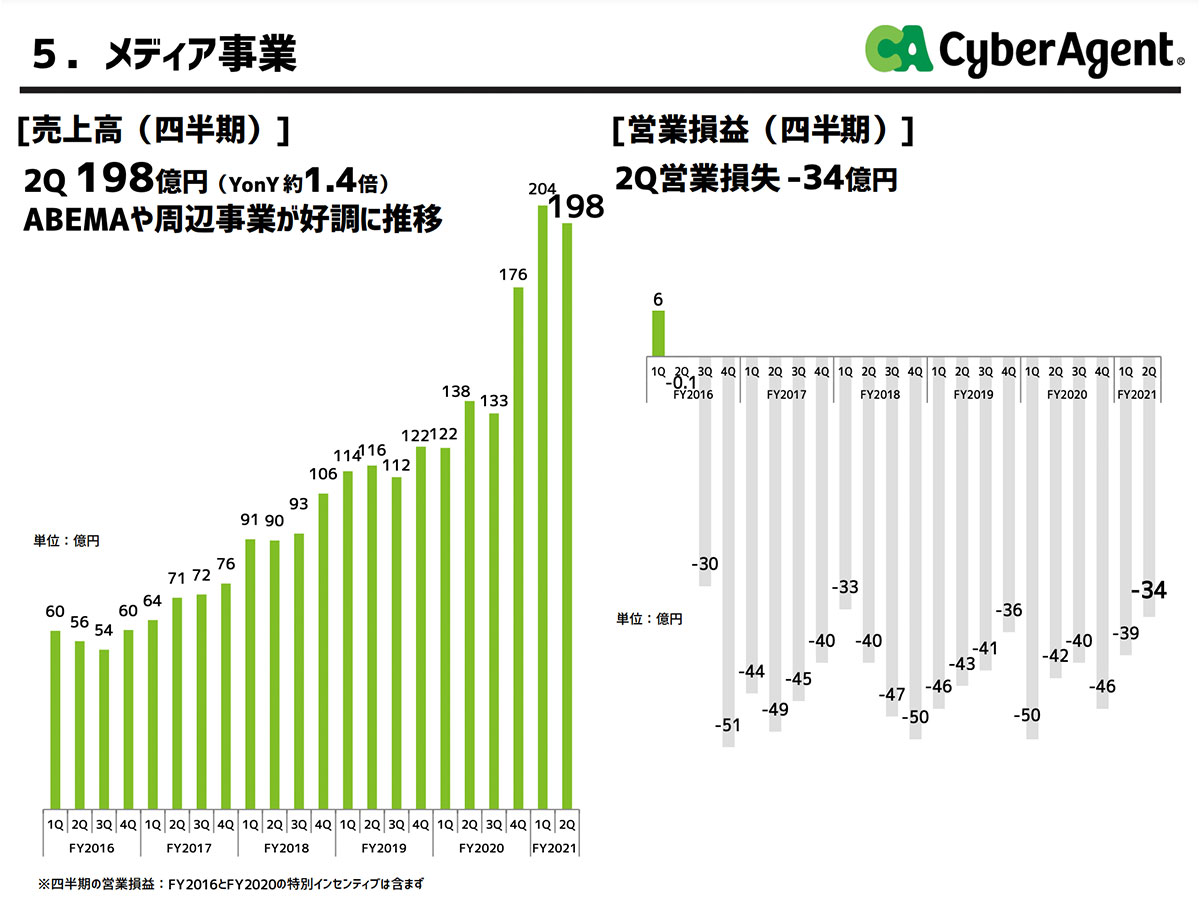

最後、Abemaに投資を続けているメディア事業についても見ていきましょう。

売上高は、前期に比べると少し落ち込んではいるものの、YonYが約1.4倍とかなり順調だなと感じました。

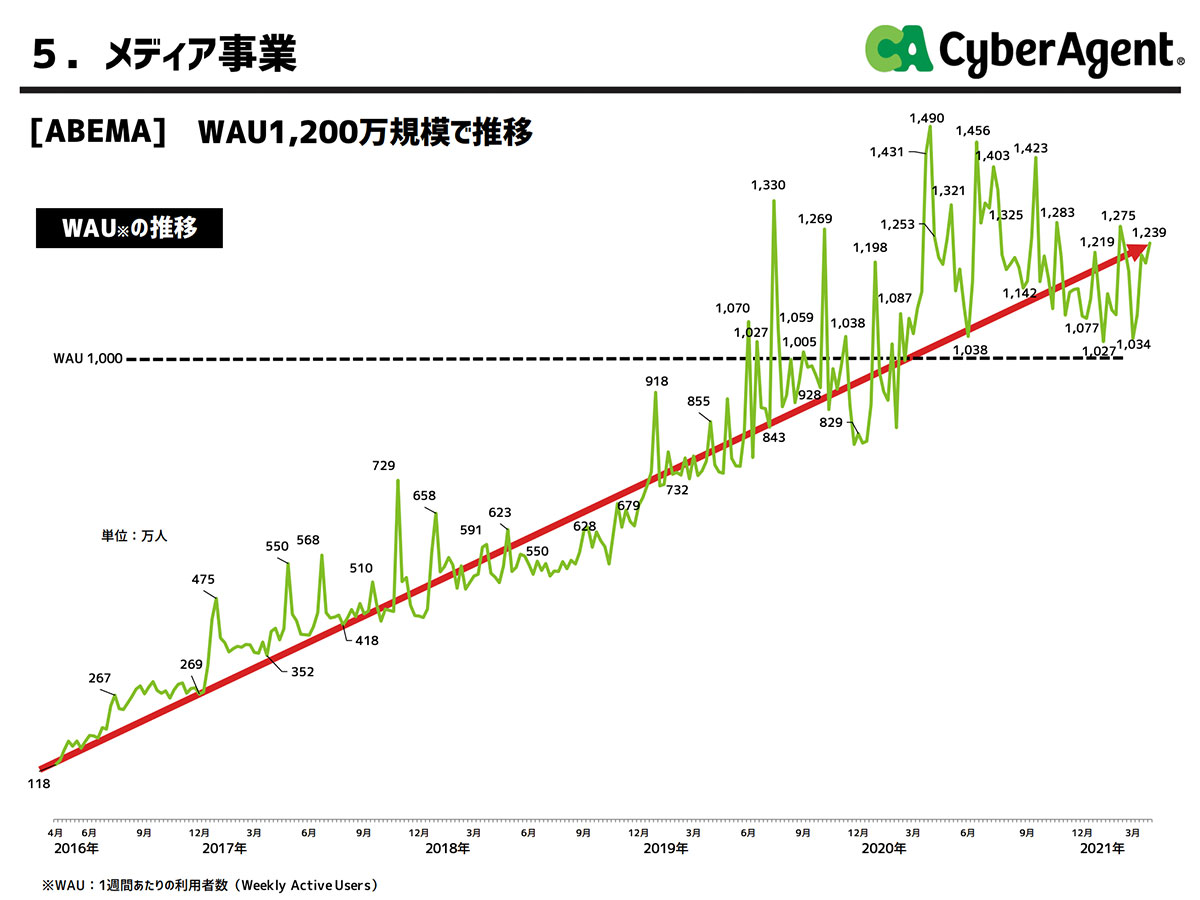

しかし、WAU(Weekly Active Usersの略。1週間あたりの利用者数)で見てみると、少し成長が鈍化してきているようにも見えました。

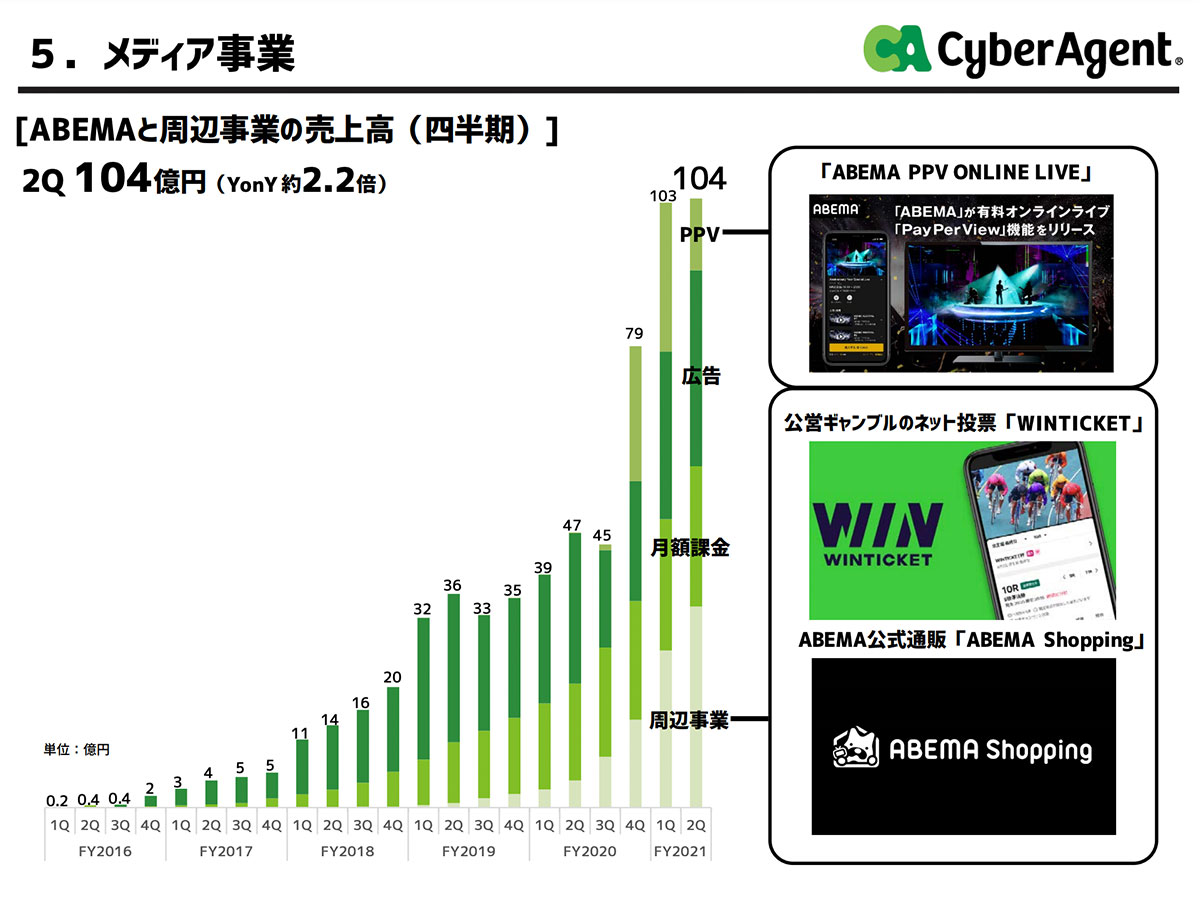

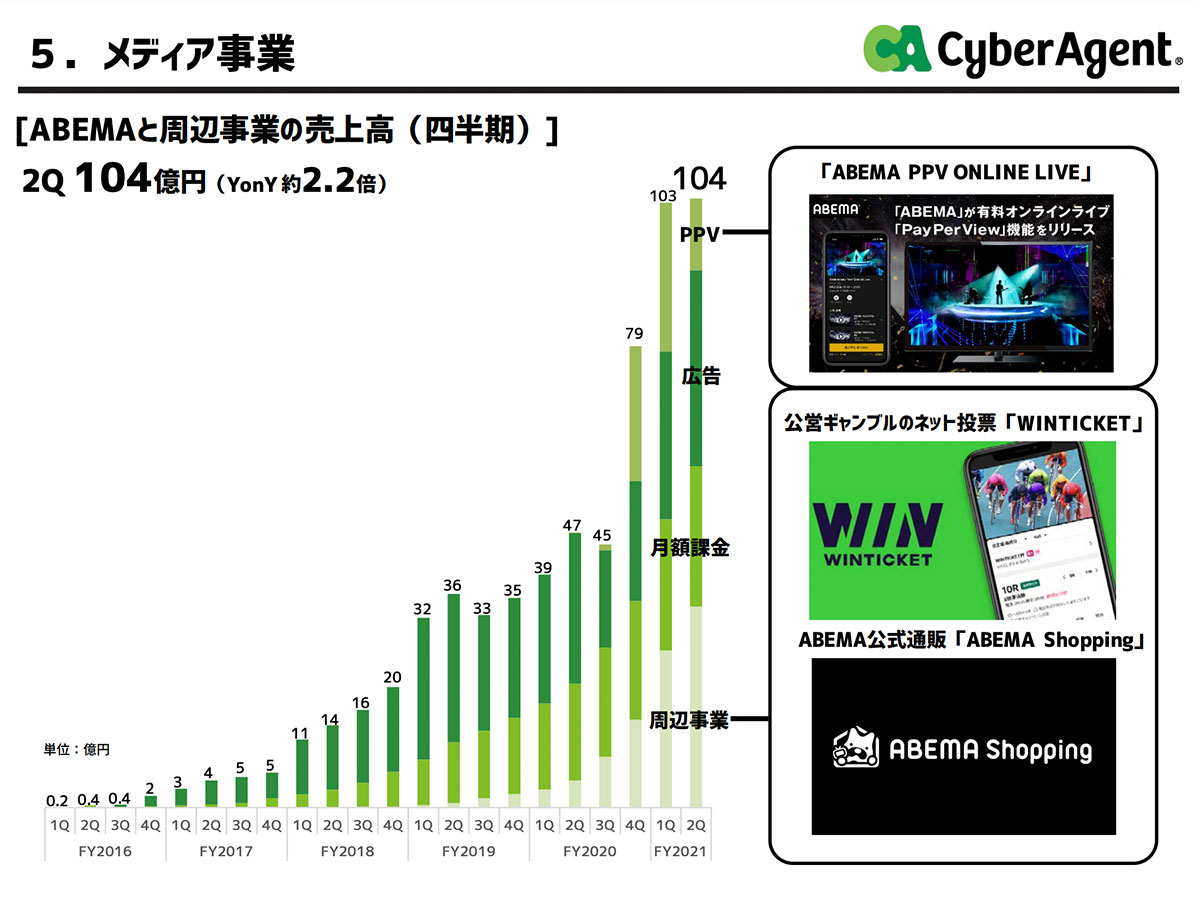

メディア事業の売上配分で見ると、ライブ機能からきている PPV(ペイ・パー・ビュー、番組単位で購入し、視聴料を後払いするサービス)、広告、月額課金、周辺事業となっています。

今後、メディア事業の黒字化への鍵を握っているのは、4つのうちどの分野の成長になるのか考える前に、 まずメディア事業の全体感を少し整理しましょう。上のグラフに出ている104億円というのは、Abemaの売上です。

Abemaが104億円で、メディア事業全体だと198億円です。つまり、メディア事業の売上の半分以上がAbemaの事業なのです。

営業利益は、メディア事業全体で見ると−34億円です。この数字感を頭に置いた上で話を進めていきます。

Abemaが今104億円の売上になっていて、YonYで見ると約2.2倍とすごい伸びです。単純に考えると、コストが増えないなら、この売上が増えると黒字化します。

そのため、結構早いタイミングで黒字化するかもしれません。

短期的にどこが伸びているかというと、やはり周辺事業です。月額課金も伸びていますし、広告もコロナが終わればもっと伸びるでしょう。

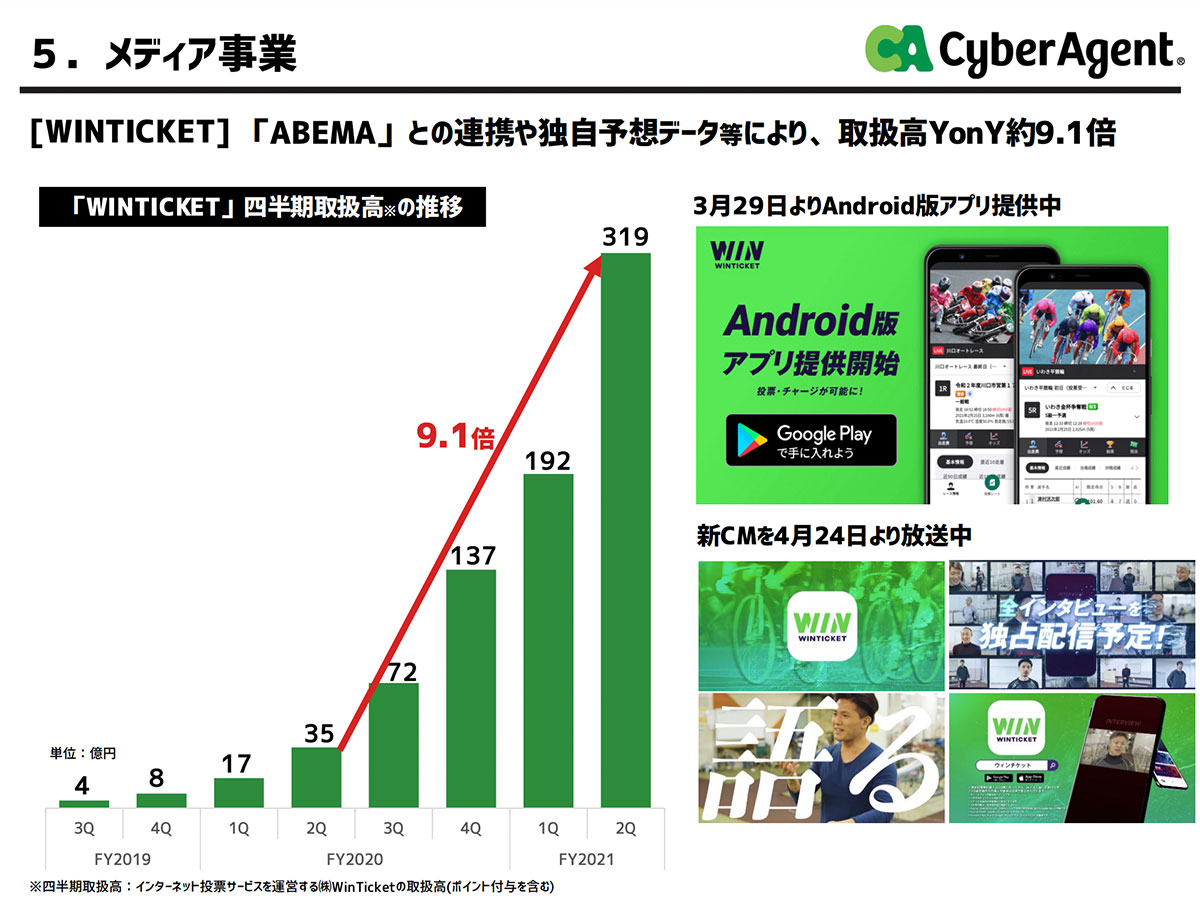

周辺事業の中でも一番伸びているのは、画像にも出ている、公営ギャンブルのネット投票「WINTICKET」です。

WINTICKETは、1年間で取扱高が約9倍になっています。そのため、短期的に一番伸びるのはまさにこれだと思います。

政府にも、公営ギャンブルを合法化しようという動きはあります。しかし割と参入障壁が高く、誰でもやれるビジネスではありませんので、ある程度大きくしっかりした会社にやってほしいはずです。

この部分は伸びると思いますし、世の中のトレンド的にも追い風の状態ですし、参入障壁も意外と高いので、おそらく短期的にはAbemaTVはこれが一番筋が良さそうです。

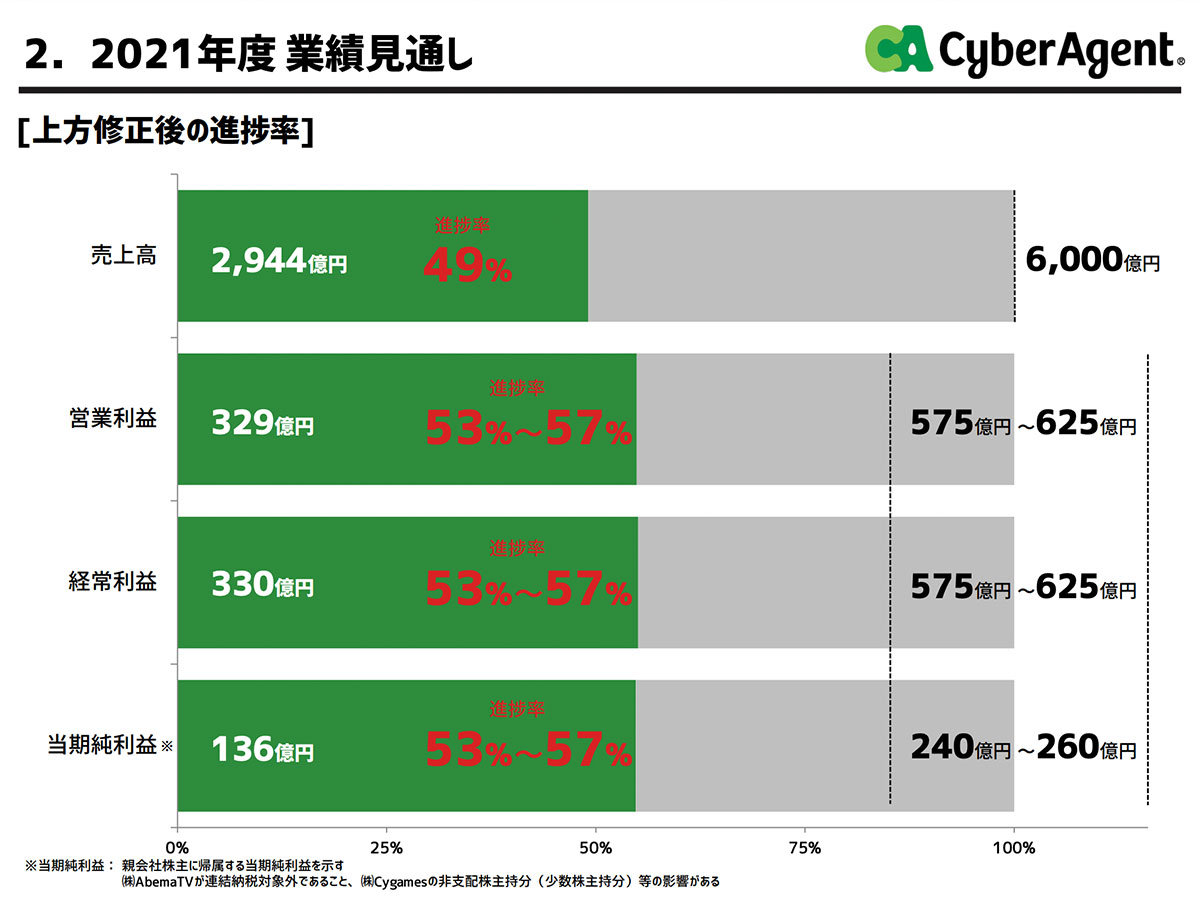

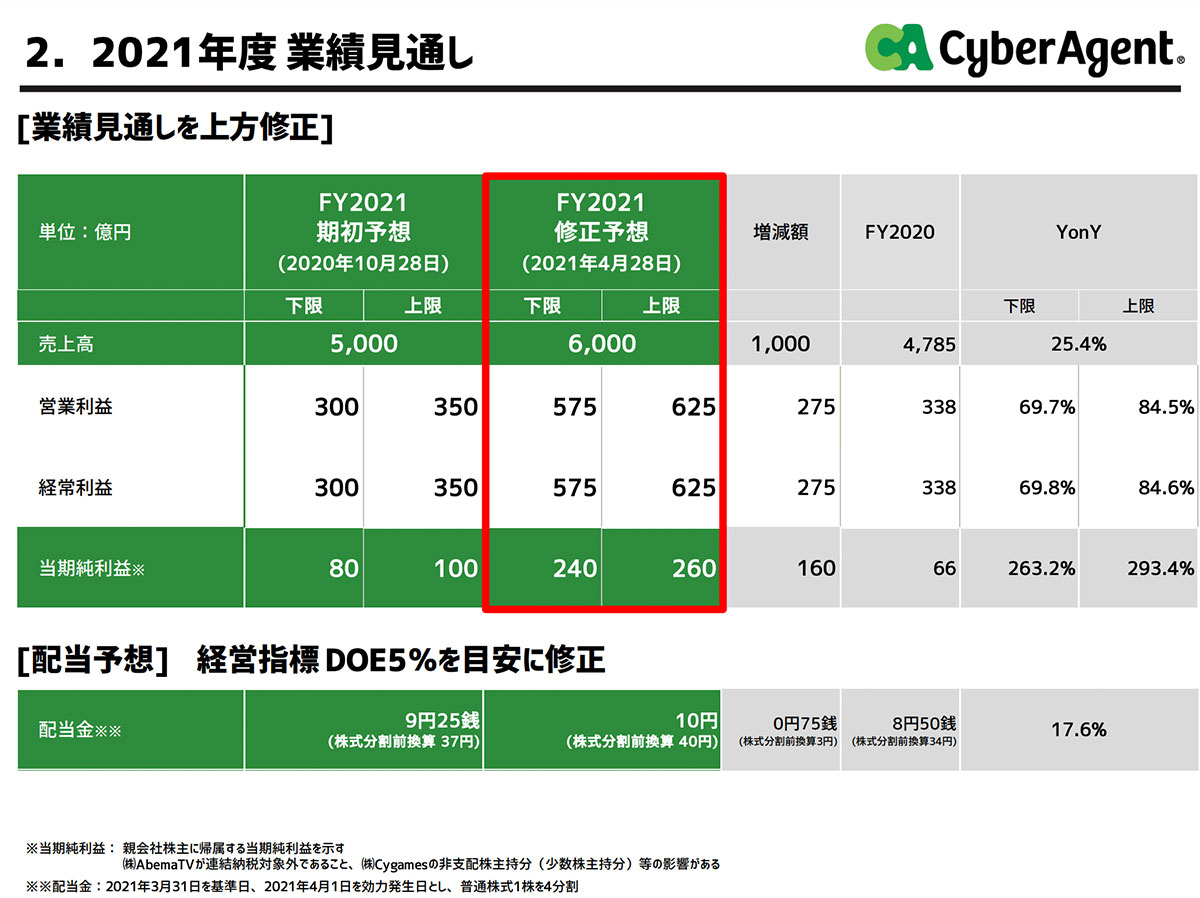

業績見通しの上方修正について

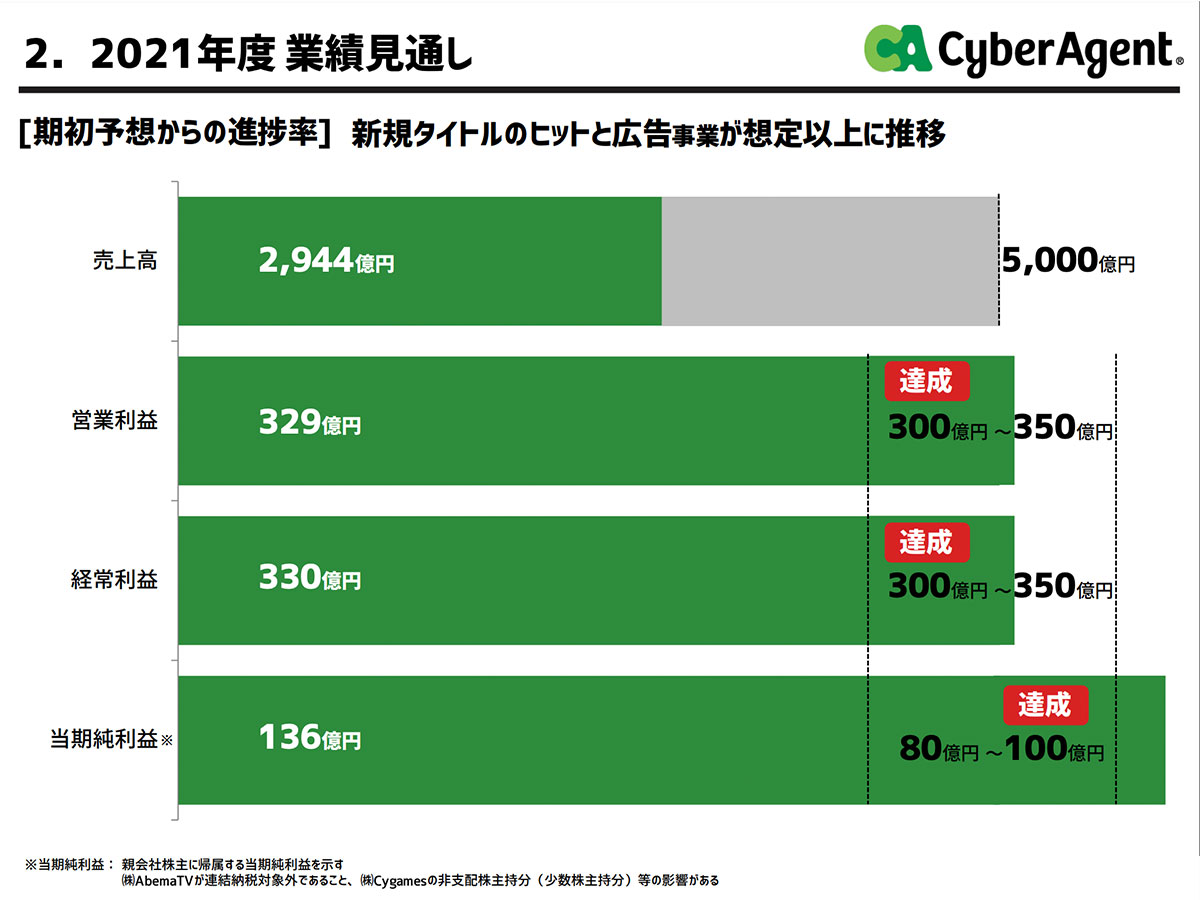

決算を読んできて、今期は全体的にとても好調だったことが分かりました。それを踏まえて、通期予想の上方修正を出しています。

今の進捗を見てみると、利益については第2四半期でなんと1年間の目標を既に達成してしまっています。

そこで、今回新たに出された、通期の上方修正の見通しがこちらです。

基本的にコンサバに上方修正を出している印象です。

売上が1000億円増え、その増えた売上のうちのほとんどが、多分ゲームです。要は、ほとんど丸々利益なのです。

1000億売上が増えて、何もしなかったら、恐らく利益も1000億近く増えているはずです。

本来ならば1000億増えているはずの利益を、営業利益の増加が多分275億とかにしていると思うので、残りの分はどこかで使う予定なのでしょう。

Abemaに使うのか、ゲームのユーザー獲得に使うのかは分かりませんが、恐らく相当な費用が、この上方修正によってさらに積まれているのではないでしょうか。

だからコンサバだと感じました。1000億余分に売上が来るのだから、その分を投資してしまおうという考え方なのでしょう。

個人的には、その残りの分を何に使うのか、ものすごく興味深いです。恐らくAbemaに半分、ゲームに半分だとは思いますが。

ゲームで得た余剰の売上を、どのように来年以降のグロースに繋げるか、そこのお金の使い方が気になります。

ゲームがこんなに当たるとは思っていなかったのでしょう。

多分これでも相当コンサバに出しているはずなので、少なくとも当初の年度予算に対して+1000億円くらい行くだろうという計算だったのだと思います。

本年度の後半に、ゲームのユーザー獲得とAbemaの投資がどのくらい踏み込んで来るのかを、個人的にはとても見たいです。

Abemaが黒字化した後の展望は?

Abemaは近い将来、黒字化するはずです。しかし競合がたくさんいるので、黒字化した後も投資すると思われます。

大きなメディアになればなるほど、自社の広告事業とのシナジーが強くなります。 自社メディアの広告を自社で販売できると儲かりますよね。

そのような構造に持っていくには、やはりメディアがどんどん大きくならないと旨味がありません。

単年度黒字になったからすぐ利益を追うかと言われると、多分そうではないです。単黒になっても利益プラマイゼロのところでしばらく踏むのではないでしょうか。

そのため、Abemaにしばらくは投資するのではないかと思います。

まとめ

・電通と博報堂は認知系、サイバーエージェントはパフォーマンス系の広告が多い。コロナのような非常事態になると、パフォーマンス系の広告は伸び続ける一方、ブランド・認知系の広告は減る傾向がある。

・オリンピックが開催されても、サイバーエージェントにとってあまり大きな影響は無さそう。基本的にマスメディアの広告はかなり電通が取り仕切っているため、サイバーエージェントはあまり関係ないのではないか。

・Cygamesの一番の強みは、ポートフォリオをきちんと組んでリスクを分散している点。つまり、特定のゲームのヒットに依存していないということ。継続的なヒットがない年もあるが、それでも多くの大ヒットゲームを出し続けられるのは、すごく大きな強みだと言える。

・今後、メディア事業の黒字化への鍵を握っているのは、WINTICKETなどの周辺事業だろう。世の中のトレンド的にも追い風の状態で、参入障壁も意外と高いため、おそらく短期的に一番伸びるはずだ。

・サイバーエージェントは、この先しばらくはAbemaに投資するだろう。Abemaは近い将来、黒字化すると思われるが、競合がたくさんいる。自社メディアの広告を自社で販売できるような構造に持っていくには、やはりメディア自体がどんどん大きくならないといけない。