株式会社KADOKAWA 2021年3月期 通期決算(2021年4月30日)

KADOKAWAグループ企業HP 事業概要

今回の決算の印象は?

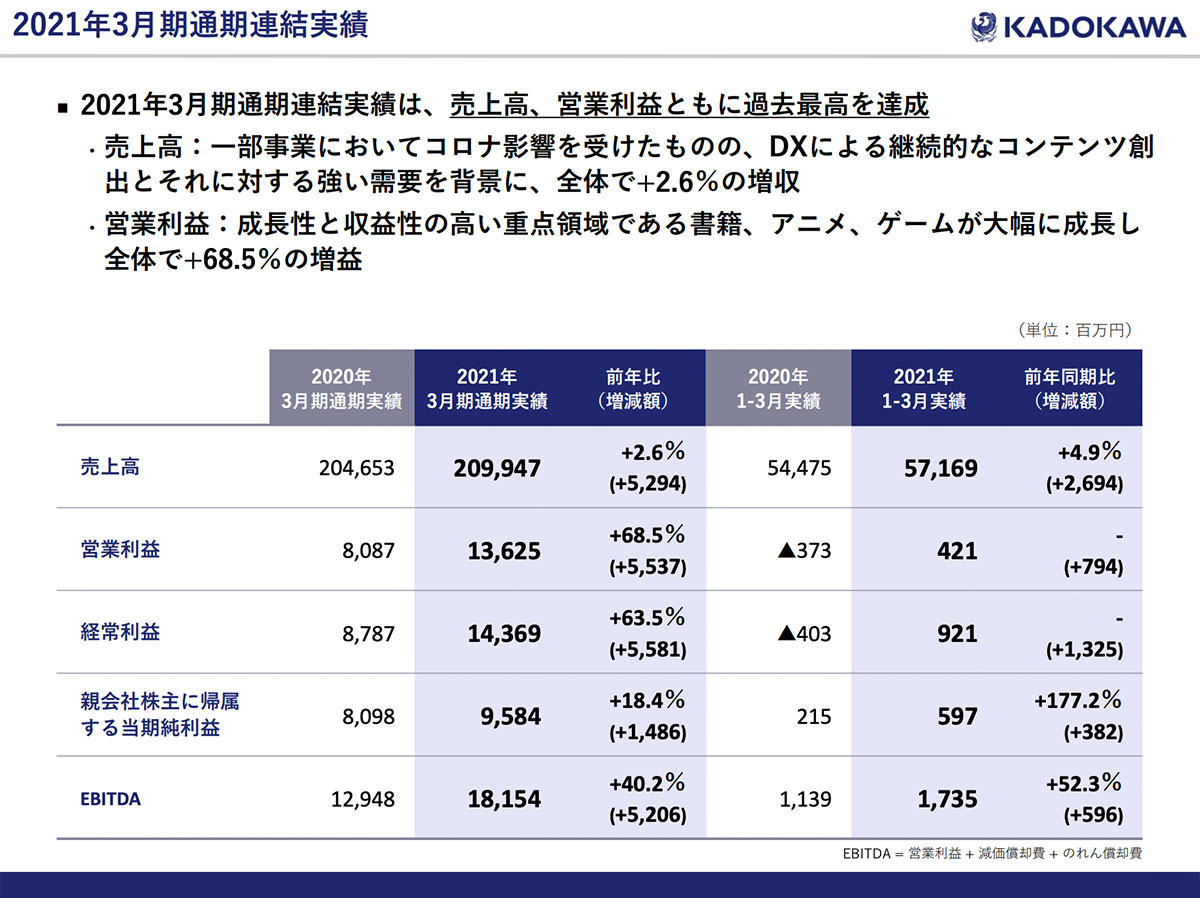

早速、業績を見ていきましょう。2021年度4クールの売上は571億6900万円と前年同期比+4.9%、営業利益は4億2100万円で黒字転換しています。

通期で見ても、前回予測には届かなかったものの、売上が2099億4700万円、営業利益が136億2500万円と、それぞれ前年同期比+2.6%、+68.5%で、売上高、営業利益共に過去最高を達成。

今回の印象で一番大きいのは、売上はほぼ同じで営業利益がすごく増えている点です。

デジタルシフト(DX)を強烈に推し進めてコロナを乗り切ったのでしょう。出版社には難しいと思われるDXに成功し、利益を大きく伸ばしたのが印象的でした。

このページで気になったポイントは?

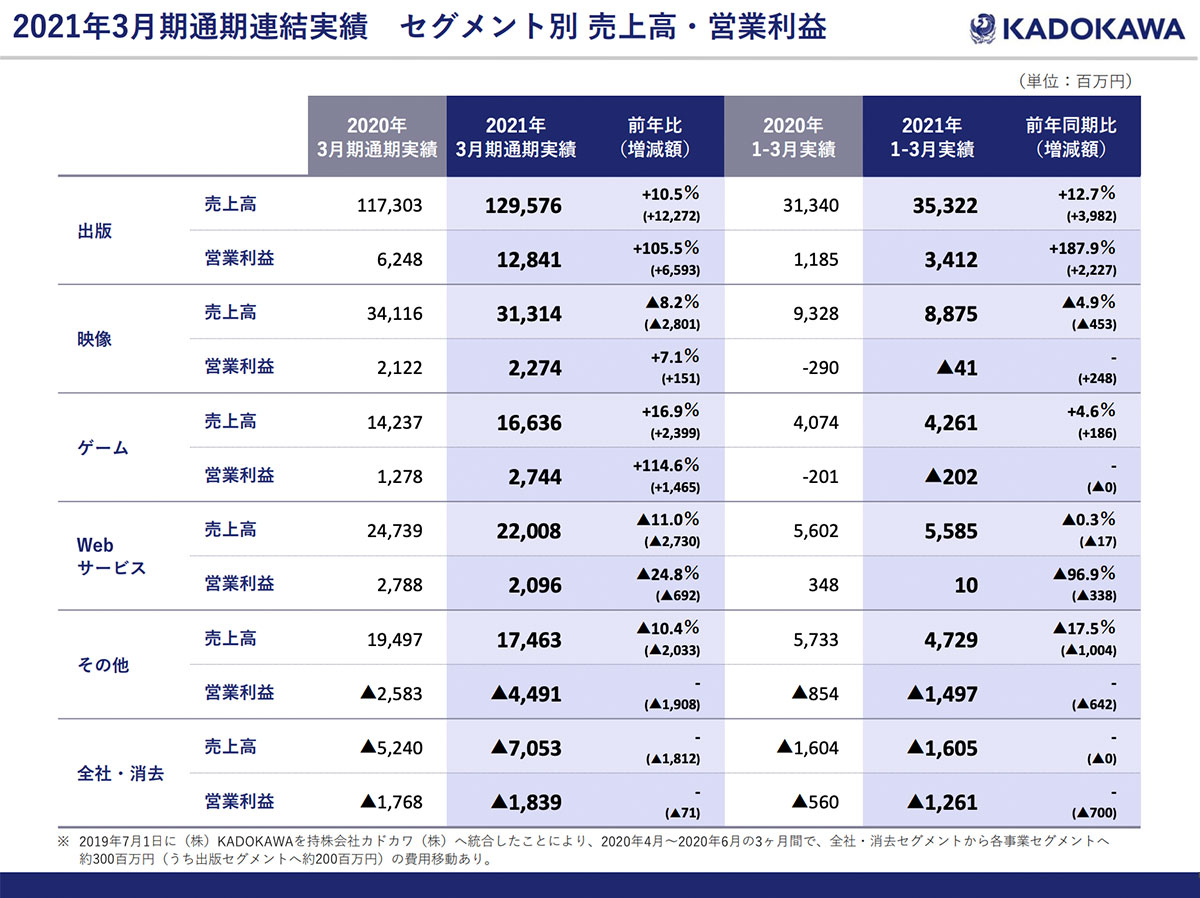

セグメント別の数字を見ていきましょう。

出版事業が主力となっており、映像、ゲーム、Webサービス、その他、という形になっています。

通期では、出版事業とゲーム事業で前年同期比+100%を超える増益。4クールでは、出版事業は好調であるものの、ゲーム事業は営業利益の部分が赤字になっていました。

また、映像、Webサービスに関しては、トップラインが落ち込んでおり、コロナの影響を受けたのかなという印象でした。

このページで一番目を引くのは、出版事業の営業利益がすごく伸びている点です。売上も2ケタ成長なので、すごく強いと思いました。

出版に関しては、先ほどから言っている通り、DXが順調に進んでいます。ゲームも、通期で見ると好調ですから、コロナに強いビジネスが成功したのではないでしょうか。

書籍で返品率が高いのは何故?

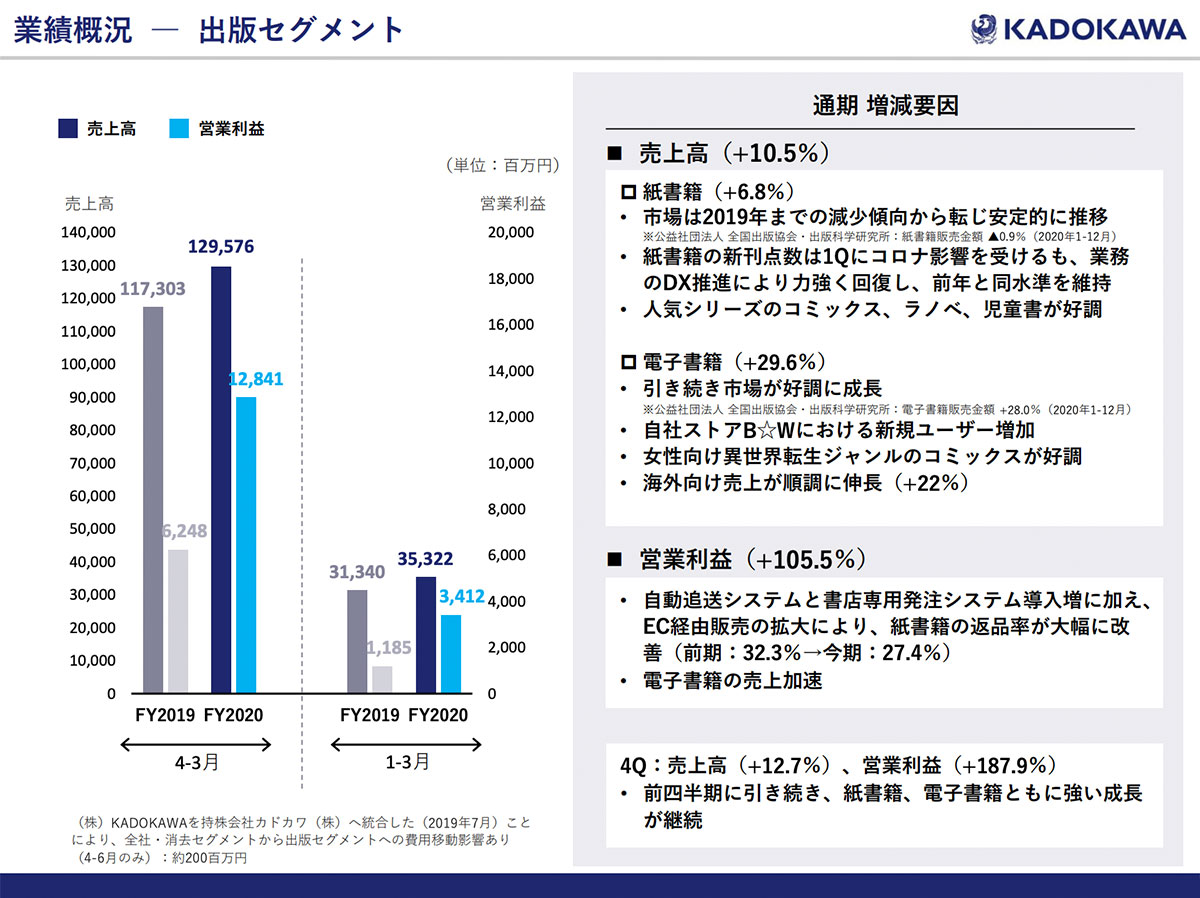

出版セグメントの部分について、細かいトピックスも見ていきましょう。

出版セグメントは、紙と電子の出版に加え、「BOOK☆WALKER」を中心とした各種電子プラットフォームの展開や、UGC(User Generated Contents=ユーザー生成コンテンツ)発の作品発掘・新人作家育成を行なっている事業です。

紙書籍の売上を見てみると、前年同期比+6.8%と増えているものの、電子書籍の伸びが前年同期比+29.6%でした。

やはり伸び率は電子書籍の方が高く、電子書籍の売上が増えることで、営業利益率も改善されます。

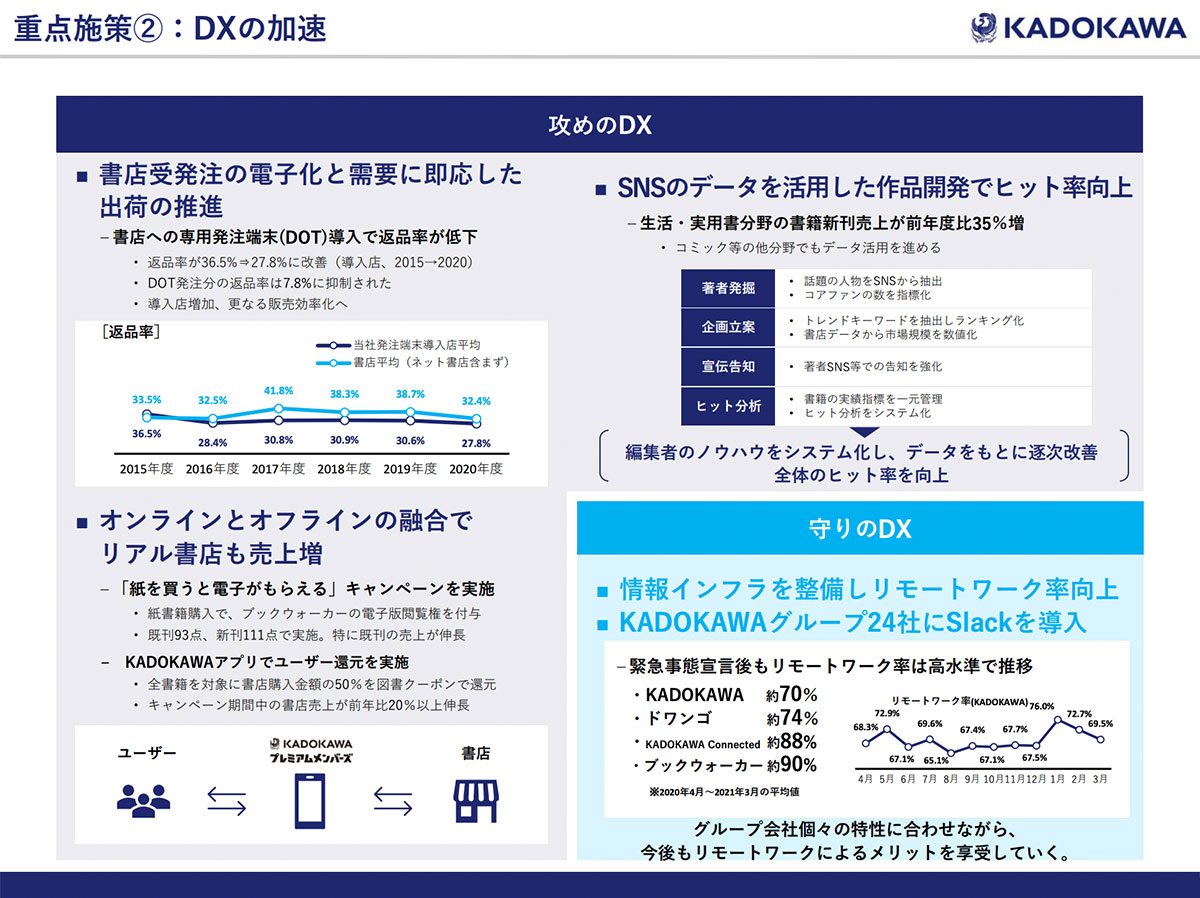

また、自動追送システムと書店専用発注システムが増えたことに加え、EC経由販売の拡大により、紙書籍の返品率が大幅に改善された、とあります。

今まで返品率が30%以上もあったことに驚かれる方もいるのでは? 書籍でここまで返品率が高いのは何故なのか解説します。

書籍の場合、コンシューマー(購入者・消費者)から本屋さんに返品されるのはもちろんありますが、それが30%もあるわけではありません。

書店と出版社をつなぐ、取次という人がいます。彼らが書店に本を卸すのですが、日本の取次の仕組みはかなり特殊です。

書店で売れ残った本は、いつでも取次や出版社に返品できるのです。出版社は、取次に頼んで本を置いてもらうのですが、売れない場合、本屋さんはいつでも返品できる仕組みになっています。

そのため、高い返品率になるのです。これは元々仕組みとして成り立っているので、なかなか商習慣を変えるのは難しいでしょう。

取次が数社の独占構造になっているので、そこと取引をしてもらえなくなると、出版社としてはビジネスになりません。

取次の言うことを聞かなければならない世界なので、返品がこれだけ多いのは当然なのです。

ただ今回面白いなと思ったのは、出版社からすると非常に分が悪い仕組みの中、自動追送システムなどのDXをすると、返品率が5%も下がったことです。

このオペレーションのDXが、出版セグメントの大きく伸びている一つの理由ではないでしょうか。

出版セグメントの戦略についてJ-Novel Club買収は成長の一因になる?

今後の成長戦略について見てみましょう。

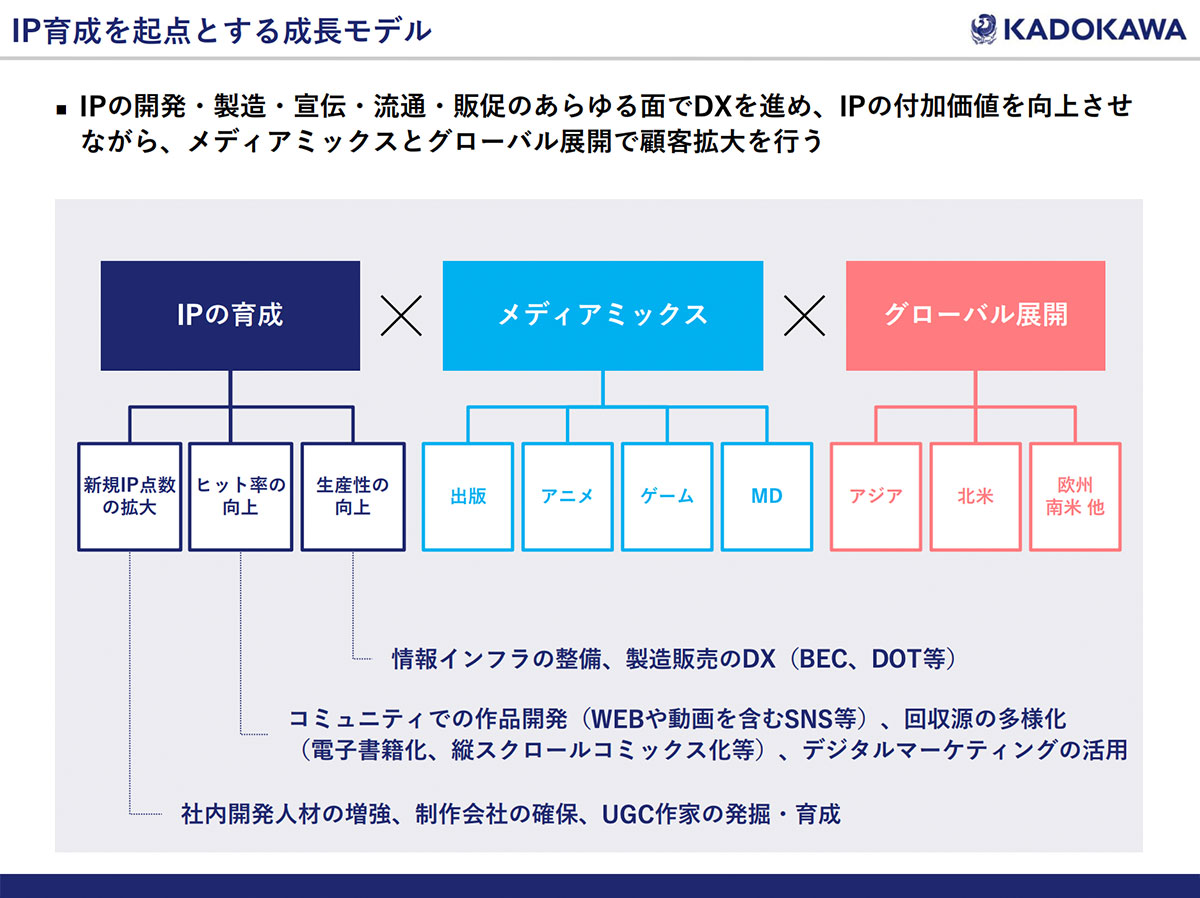

IP(インテレクチュアルプロパティ、つまりコンテンツのこと)の育成、様々なメディア展開、さらにそこからグローバル展開という掛け合わせが掲げられています。

この中で、出版セグメントに関する戦略を見てみます。一つ目が、新規IP点数の拡大。

二つ目がDXの加速。

三つ目が、電子書籍のグローバル展開です。

以上より、繰り返しになりますが、とにかくDXを徹底的にやっている印象です。

KADOKAWAのDXは二つあると僕は思っています。

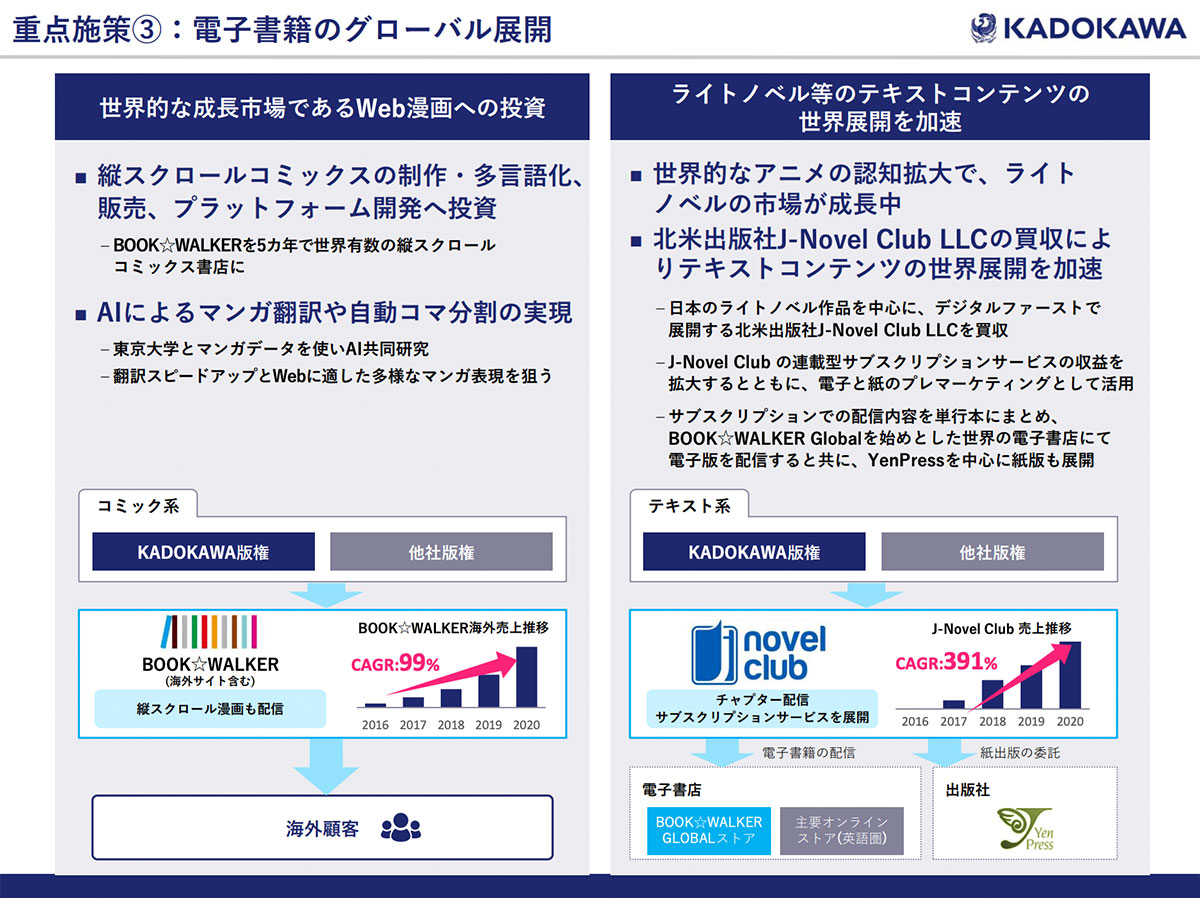

一つ目は、デジタルコンテンツの面で、とにかくIPを増やして売っていくことです。その流れの一環で、北米のJ-Novel Clubを買収しました。

アメリカでも日本のコンテンツが好きな人は一定数います。そういったところに届くようなプラットフォームを持っている人を買収して、どんどん海外に進出しているのです。

そのため、デジタルコンテンツをフォーカスしていくのが一つ目のDXと言えるのではないでしょうか。

二つ目は、元々オフラインでやっていたことを電子化し、少しでも精度を上げたりコストを抑えたりすることです。

書店の受発注は、どうやらFAXで行われているところも未だにあるようです。どこにどれくらい在庫があるかといった情報は、FAXでは把握できませんから、その管理をきちんとする必要があるでしょう。

また、画像にあるようにオンラインとオフラインの融合や、SNSを活用した作品開発も行っていかなければなりません。

今までは、編集者が「最近良い人いませんかね」と著者を開拓していましたが、今はTwitterやInstagramでフォロワーが多い人に本を書いてもらいます。

その人たちにはもう既にファンがいるので、本が全く売れないという可能性は非常に低いですよね。

このように、本の作り方、売り方、卸し方を変えていくのが二つ目のDXなのではないでしょうか。

まとめると、デジタルコンテンツにフォーカスをあてるというのが一つ目です。 このDXをすると、売上が一定でも利益が増えます。

二つ目が、今までオフラインでやっていたことを、なるべくオンラインにしていくことです。

この二つを徹底的にやっているのがすごく強いと思います。実際、売上が2ケタ成長、営業利益は大幅に増益といった決算が今回出ているわけです。

出版業という、昔からの古い産業でDXを行っているのは本当にすごいです。これからどうなっていくのか、個人的にすごく楽しみでもあります。

サイバーエージェントやソニーグループから約100億円の調達をした狙いは?

続いて、映像事業の方を見ていきましょう。

こちらについては、映画の企画・制作・配給、映像配信権などの権利許諾、パッケージソフトの販売などが含まれています。

数字面を見ていくと、アニメ事業の権利許諾や、海外事業が好調です。一方、チケット販売などの事業でコロナの影響を受け、トップラインについては落ち込んでいます。

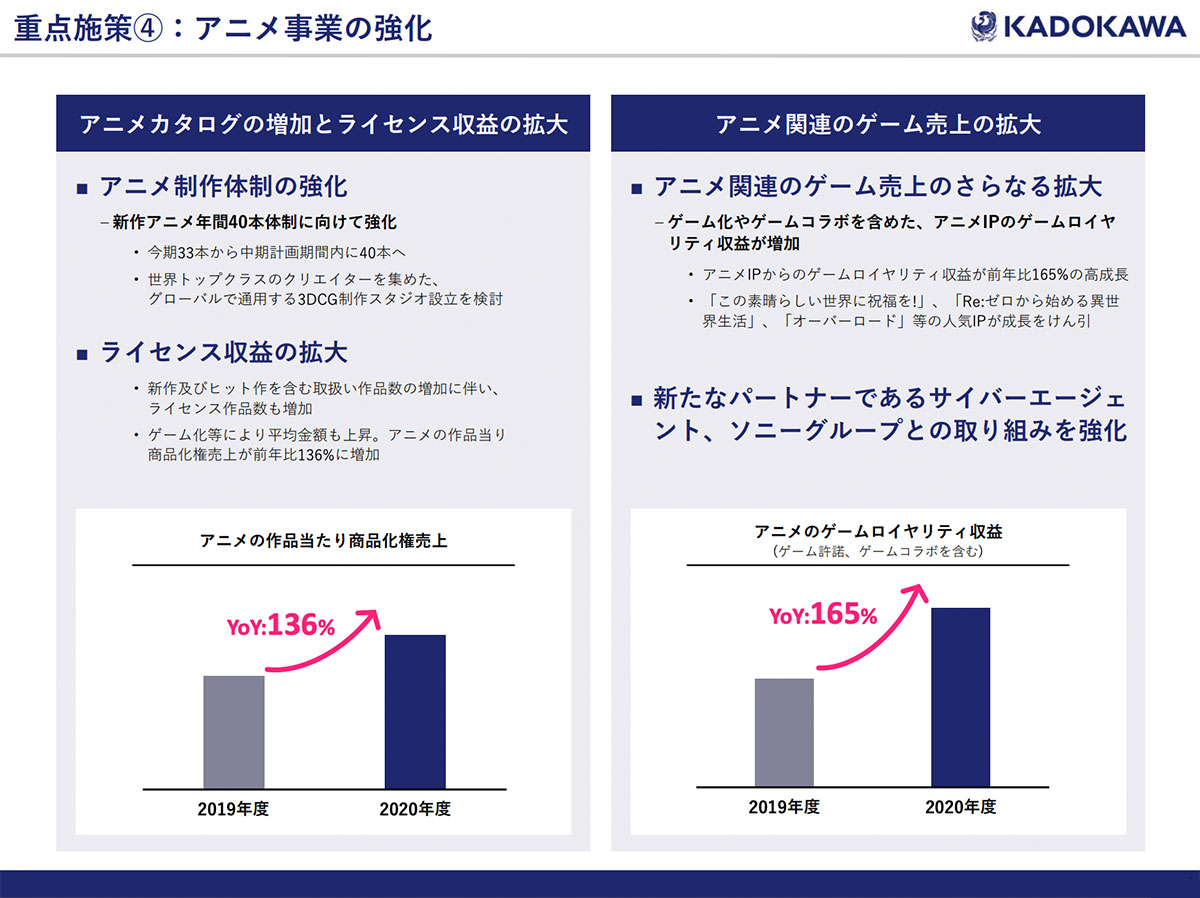

今後の戦略については、アニメ事業の強化です。アニメの制作体制の強化や、ライセンス収益の拡大、アニメ関連のゲーム売上の拡大などが挙げられています。

直近、新たなパートナーシップとして、サイバーエージェントとソニーグループから約100億円を調達したというニュースもありました。

このパートナーシップについて解説します。

サイバーエージェントに関してはゲーム、ソニーグループに関してはエンタメコンテンツの流通を一緒にやりたいという目的があるのでしょう。

映像セグメントは、元々映画館に映画を卸すというモデルでしたが、コロナでそれが厳しくなってしまいました。

コロナが終われば当然戻ってくる部分もあるとは思います。コンテンツを作って映画館に卸すだけではなく、ゲームやエンタメなど、ディストリビューション(配布・流通)の先を増やしていくというイメージの提携なのではないでしょうか。

KADOKAWAは元々コンテンツを作る力は強いので、その作ったコンテンツを、従来型の映画館だけではなく、もう少し出し先を増やしていくイメージだと思います。

Webサービスセグメントについて注目すべきポイントは?

続いて、Webサービスのセグメントについてです。

ニコニコの運営や、ニコニコ超会議をはじめ、世界最大のアニメソングイベント「アニメロサマーライブ」といったイベントの開催を行なっている事業です。

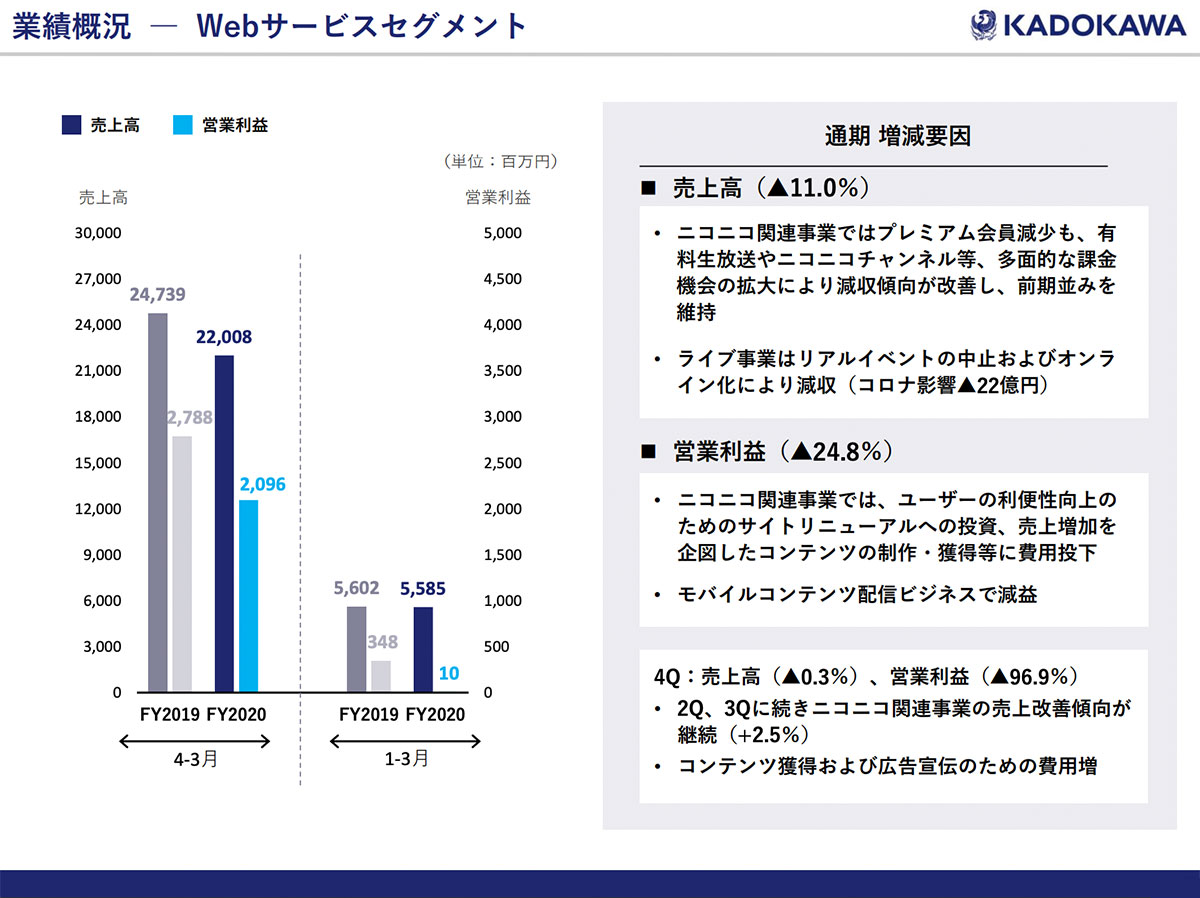

ライブ事業は、リアルイベントの中止およびオンライン化により減収とのことで、コロナの影響を受けているようです。

ニコニコに関しては、プレミアム会員数の減少が止まらない一方、有料生放送やニコニコチャンネルなど、収益の多様化により、減少幅を補っているようです。

ただ、減少が止まらないとは言えど、プレミアム会員の1年間の費用が約6600円として、2021年3月末の会員数153万人をかけると、年間100億円程度は、ニコニコの会員のサブスクリプションであるプレミアム会員で稼げています。

全体で220億円あるので、他に120億円くらいは何かあるはずです。

コロナでイベントができなかったので、ー22億円の減収だったわけですが、これが仮にあれば、前年とさほど変わらなかったのではないかと思います。

ニコニコに関しては、コロナが終われば元の水準の利益は出るでしょう。ただ、今後大きく成長するのは難しいかもしれません。

成長ドライバーというよりは、安定した収益を土台として、今後も続いていくといった形と思います。

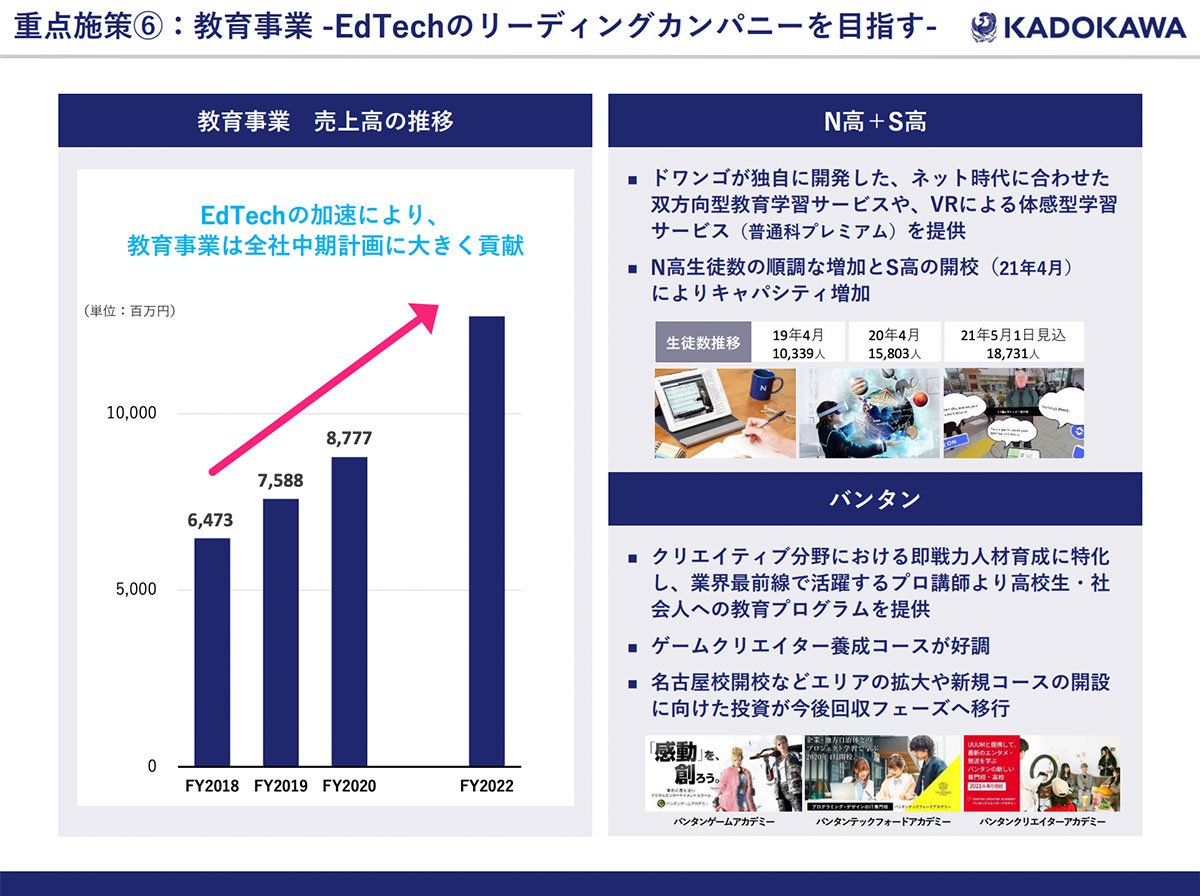

N高やS高など、教育事業について成長のキーとなるのはどんなところ?

最後に、その他事業についてです。

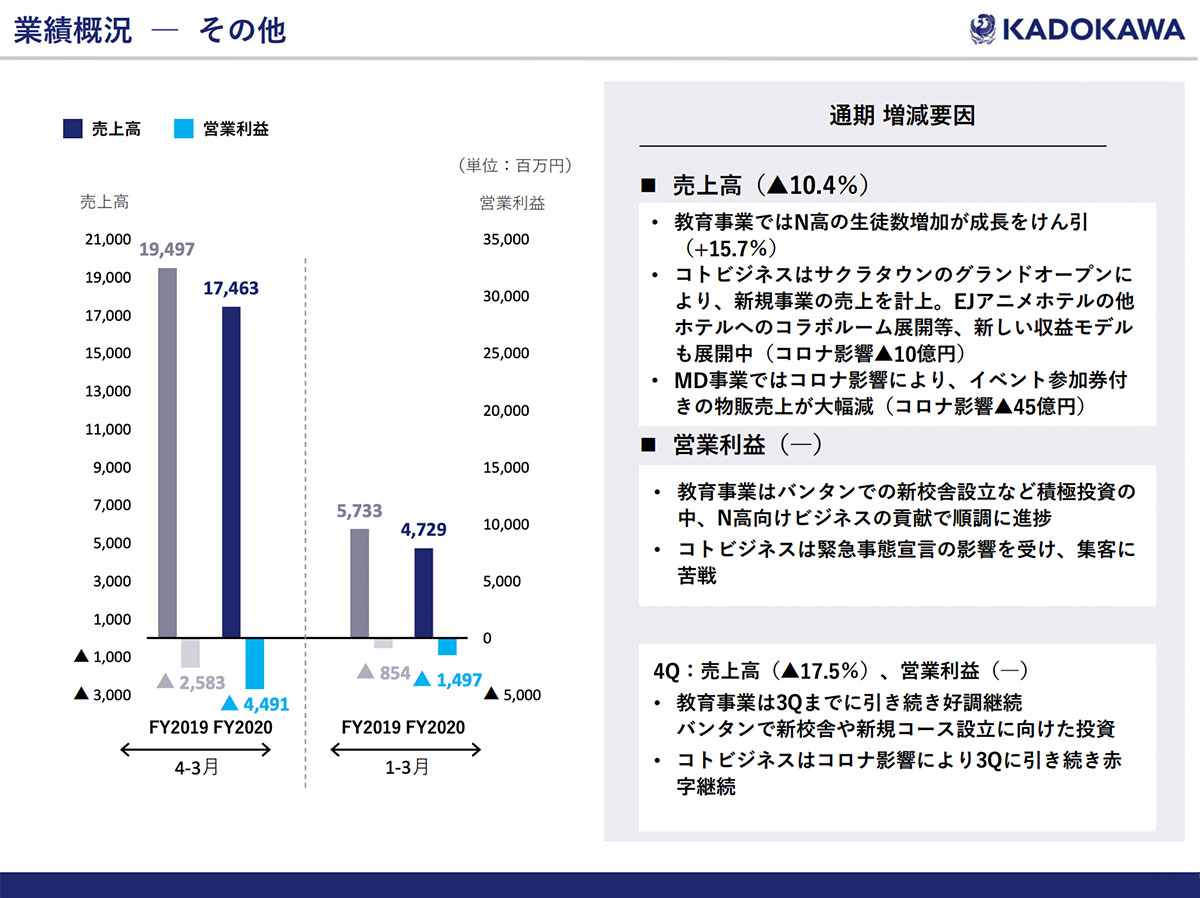

こちらは、ところざわサクラタウンを主軸としたコトビジネス事業やイベント事業をはじめ、キャラクターグッズの企画・販売を行うMD(マーチャンダイジング)、eスポーツ、教育関連などを行なっています。

コトビジネスやMD事業は、コロナの影響を受けています。一方教育事業は、N高の生徒数増加が成長を牽引して、増収になっています。

今後の成長戦略も、教育事業が重点施策として位置付けられています。

N高、S高については、高校生のみをターゲットとしているニッチな市場です。もう一つ挙げられているバンタンについても、クリエイター向けのオンラインスクールは既にプレイヤーが数多く存在しています。

この教育事業について、成長のキーとなるのはオンライン教育で、確実に伸びるでしょう。学校に行きたくない人や、時間的な制約で行けない人はそれなりにいるはずです。

バンタンに関しても、クリエイターの育成というのは様々ありますが、やはりKADOKAWAがやっているというのが別次元だと思います。

育成プログラムで認められると、当然KADOKAWAから声が掛かります。そのようなパスが明確にあるのは、他のクリエイター育成学校とは比べ物にならない部分です。

将来KADOKAWAのコンテンツを作っていく人たちを育てていくという意味では、すごく良いのではないでしょうか。

極端な形ではありますが、ある意味学校のDXをしているとも言えます。様々な事情で学校に行けない人たちは少なからずいるので、ものすごい成長市場になるはずです。

短期的な収益には結びつかないかもしれませんが、中長期的な事業への貢献も当然あるはずです。

それ以上に、KADOKAWAグループがやろうとしていることにバッチリはまる内容なので、今後どうなっていくのか、ちゃんと見ていきたいと思います。

まとめ

以下、重要なポイントをまとめていますので、振り返りにご活用ください。

・出版社は取次に頼んで本を置いてもらうが、売れない場合、書店はいつでも返品できるため、書籍の返品率が高い。ただ、自動追送システムなどのDXをしたところ、返品率が5%も下がった。そのため、オペレーションのDXが、出版セグメントの大きく伸びている一つの理由だと思われる。

・KADOKAWAのDXは二つある。一つ目は、デジタルコンテンツの面で、とにかくIPを増やして売っていくこと。二つ目は、元々オフラインでやっていたことを電子化し、少しでも精度を上げたりコストを抑えたりすること。

・KADOKAWAがサイバーエージェントとソニーグループから約100億円を調達したのは、サイバーエージェントに関してはゲーム、ソニーグループに関してはエンタメコンテンツの流通を一緒にやりたいという目的があったから。元々コンテンツを作る力は強いため、その作ったコンテンツを、従来型の映画館だけではなく、もう少し出し先を増やしていくというイメージの提携だろう。

・N高、S高などのオンライン教育は確実に伸びるだろう。バンタンにおいても、クリエイターの育成が様々ある中、やはりKADOKAWAがやっているというのが別次元である。極端な形ではあるが、ある意味学校のDXをしているとも言える。様々な事情で学校に行けない人たちは少なからずいるので、ものすごい成長市場になるはず。