シバタナオキさんによる「決算が読めるようになるノート」のフロッギー版第3回。今回は、国内EC2強である楽天とヤフー、コロナ禍で伸びたのはどちらなのか、決算を通して読み解いていきます。

※ヤフーはZホールディングスのECです。

※楽天は2021年4月1日付で社名を「楽天グループ」に変更しています。

<テイクレートの算出方法>

テイクレートとは「楽天やヤフーのECビジネスで売れた金額のうち、どれだけ楽天やZホールディングスに入るのか」を示す数字です。わかりやすくするために、次の式をご覧ください。

上記の式を入れ替えると、次のようになります。

スライドのどのページにもテイクレートの値は載っていませんが、売上を取扱高で割り算するだけなので、サマリーに載っている数字から自分で簡単に計算できることになります。

楽天株式会社 2020年度通期及び第4四半期 ビデオプレゼンテーション資料(2021年2月12日)

Zホールディングス株式会社 第3四半期決算 プレゼンテーション資料(2021年2月3日)

EC事業全体の取扱高・成長率はどちらが高かったのか?

まず最初に、両者のEC事業全体の取扱高と成長率を比較していきます。

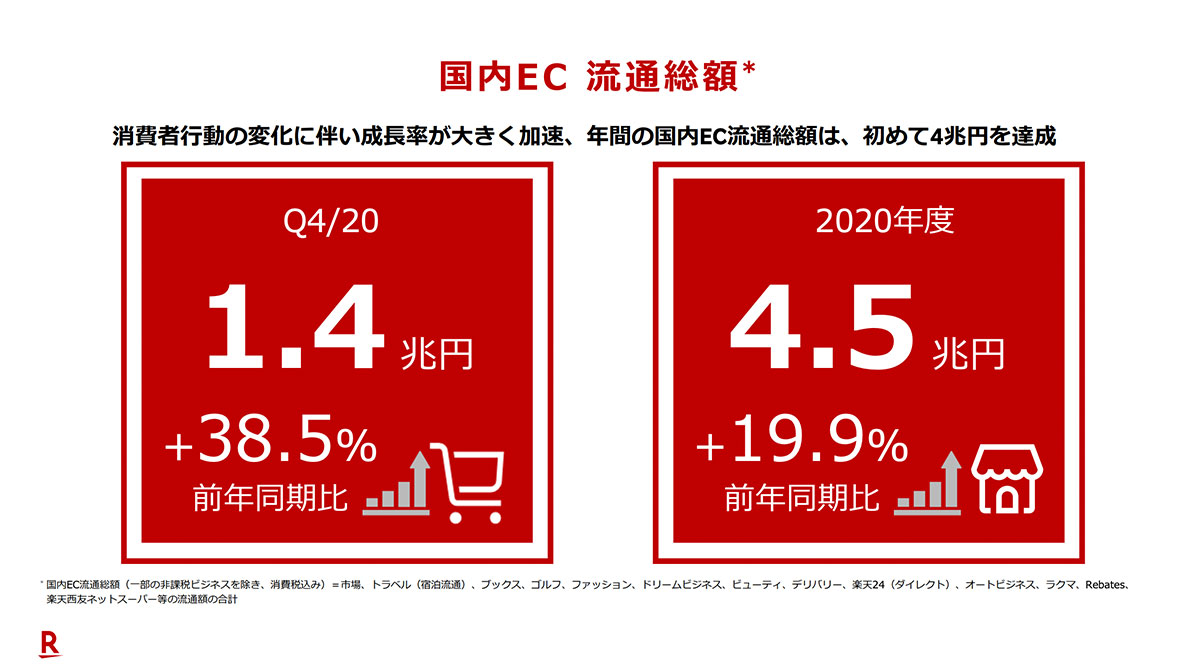

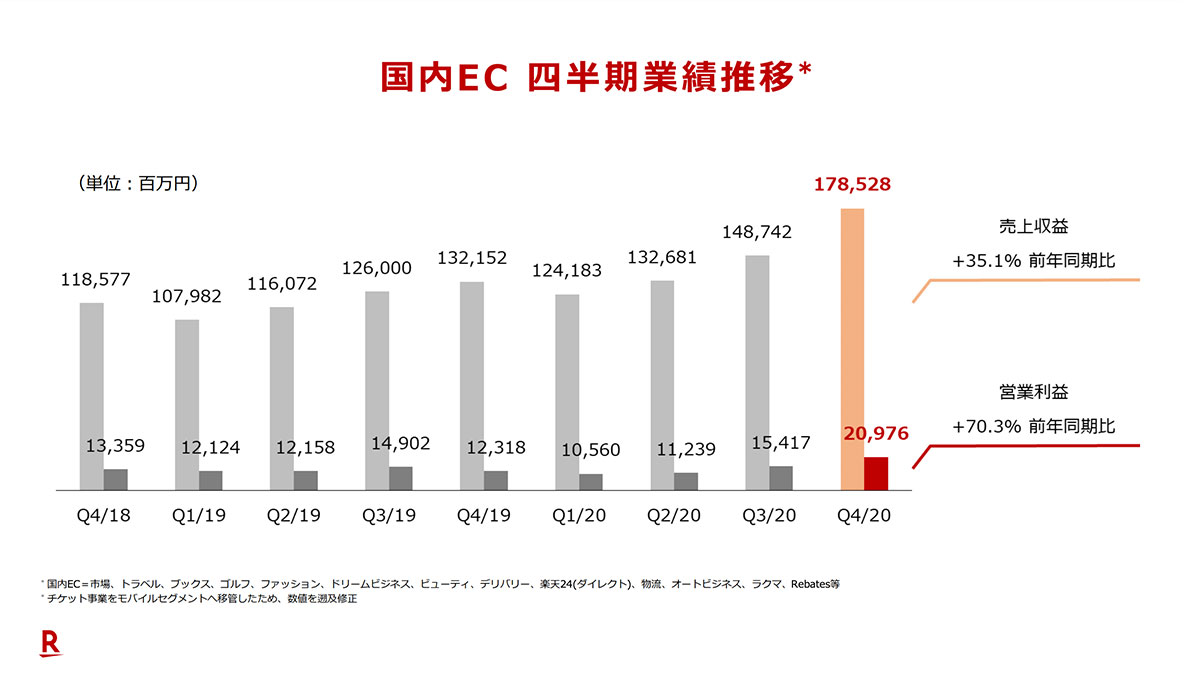

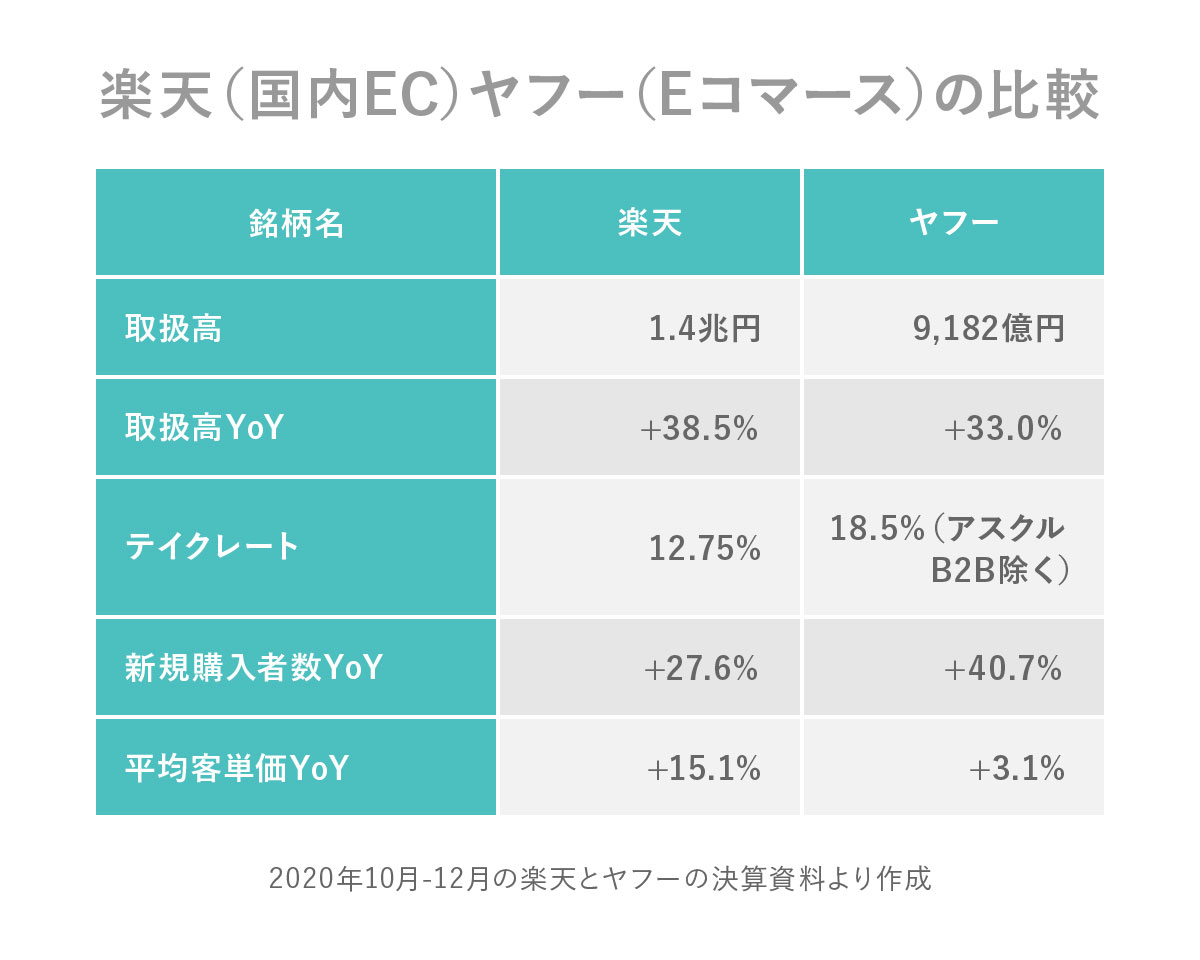

楽天の2020年10月−12月四半期の国内EC事業の取扱高(GMV)は1.4兆円、前年同期比(YoY) +38.5%となりました。

楽天・決算スライド

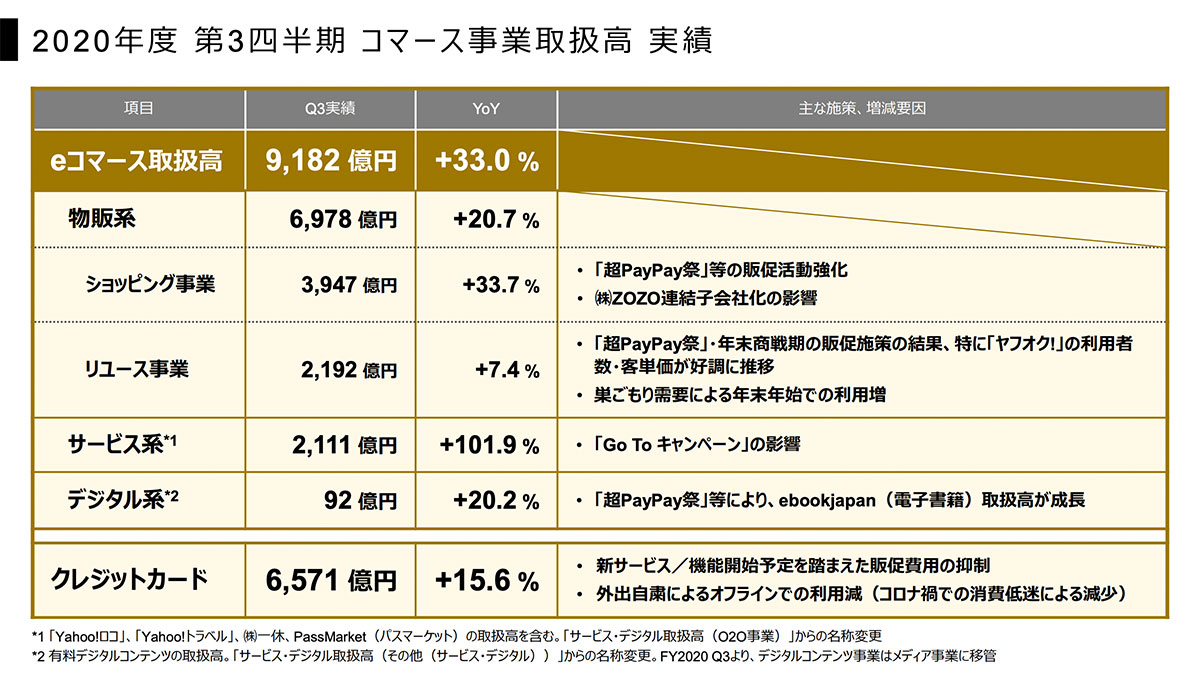

同四半期のヤフーのEコマース事業のGMVは9,182億円で、YoY+33.0%でした。

Zホールディングス・決算スライド

両者を比較すると、四半期の取扱高は、楽天(1.4兆円)、ヤフー(9,182億円)と楽天の規模がヤフーの約1.5倍。成長率は楽天(YoY+38.5%)、ヤフー(YoY+33.0%)と、こちらも楽天がヤフーを上回っていることがわかりました。

ショッピング全体の取扱高・成長率はどちらが高かったのか?

両者の決算資料で発表される「EC事業」には、トラベルやデジタルサービスなどを含んでいるので、ショッピング部分にフォーカスして比較してみます。

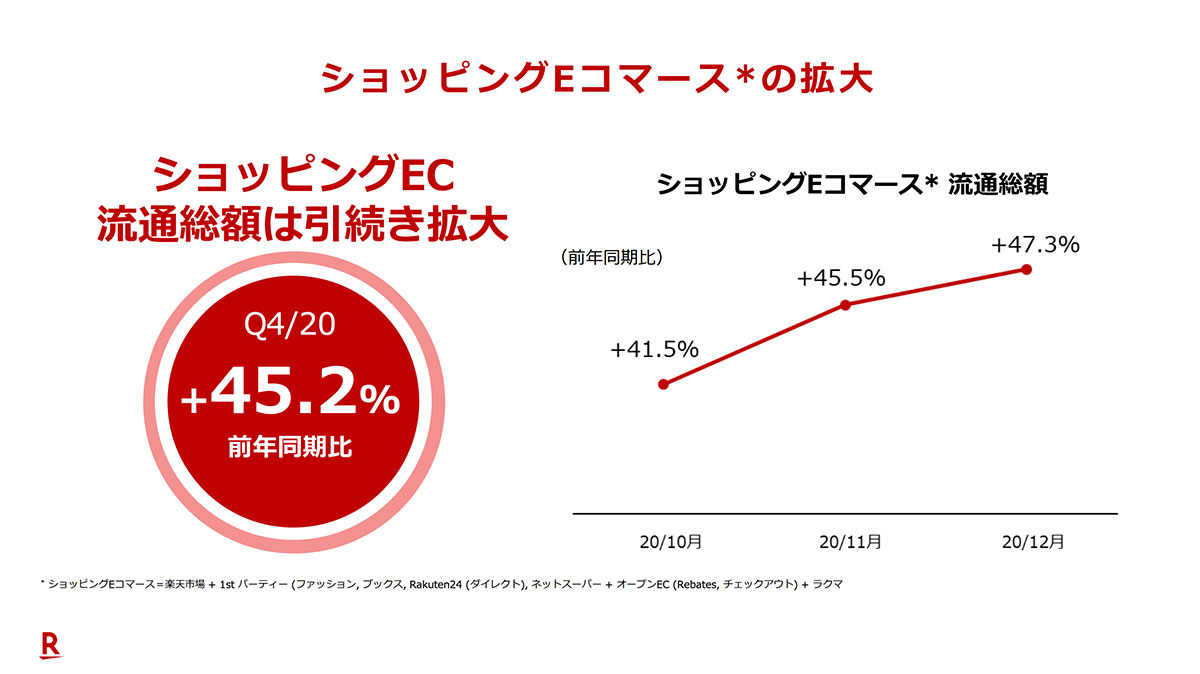

楽天の国内ショッピング事業のGMVは、YoY+45.2%でした。

楽天・決算スライド

ヤフーのショッピング事業のGMVは、3,947億円でYoY+33.7%でした。

Zホールディングス・決算スライド

ECのショッピング事業の成長率に限っても、楽天(YoY+45.2%)、ヤフー(YoY+33.7%)と楽天の方が成長率が高く、早く成長しています。

テイクレートの比較

次に、両者が取扱高のうち、どの程度を自社の売上にできているかを示すテイクレートを比較してみます。

まず、楽天の国内EC事業のテイクレートを計算します。

楽天・決算スライド

GMV=1.4兆円

テイクレート=1,785/14,000=12.75%

次にヤフーのEC事業のテイクレートを計算します。

Zホールディングス・決算スライド

ヤフーの場合、EC事業に含まれる「アスクル」は規模が大きく、ユーザーに直販している(売上をグロス計上している)ので除外して、計算します。

売上収益=2,275ー707=1,568億円

GMV=9,182ー707=8,475億円

テイクレート=1,568/8,475=18.5%

ヤフーや楽天のようなマーケットプレイス型ビジネスの場合には手数料を売上として計上するのが一般的ですが、アスクルの場合には販売金額を売上として計上しているため、「GMV=売上収益」となっています。

両者のテイクレートを比較すると、楽天(12.75%)、ヤフー(18.5%)と、ヤフーの方がテイクレートが高いことがわかりました。

ヤフーEC事業の取扱高の内訳を見てみると、ショッピング事業(3,947億円)に対して、サービス系(2,111億円)と割合が高いことがテイクレートが高い要因だと考えられます。サービス系に含まれるトラベルや一休のレストラン予約事業は、「Go To」キャンペーンの影響で、この四半期は特に大きく成長しています。

国内ECの2強対決は、取扱高や成長率については楽天、テイクレートはヤフーと、ここまでは接戦となっています。以下では、取扱高の因数分解を行うことで、両者の成長要因を詳細に分析していきます。

Q.楽天vsヤフー:コロナ禍でのEC頂上決算を制したのは?

現時点では楽天が一歩先を行っていると言えるが、両者の戦略の違いも見えた。

楽天は新規購入者数と客単価を両方ともYoYで2ケタ成長させている「定着率重視型」であるのに対し、ヤフーは新規購入者数がYoY+40%超えと「新規ユーザー重視型」の戦略。

楽天のEC事業のKPI因数分解

まず最初に、決算資料を元に楽天のEC事業の因数分解をしていきます。

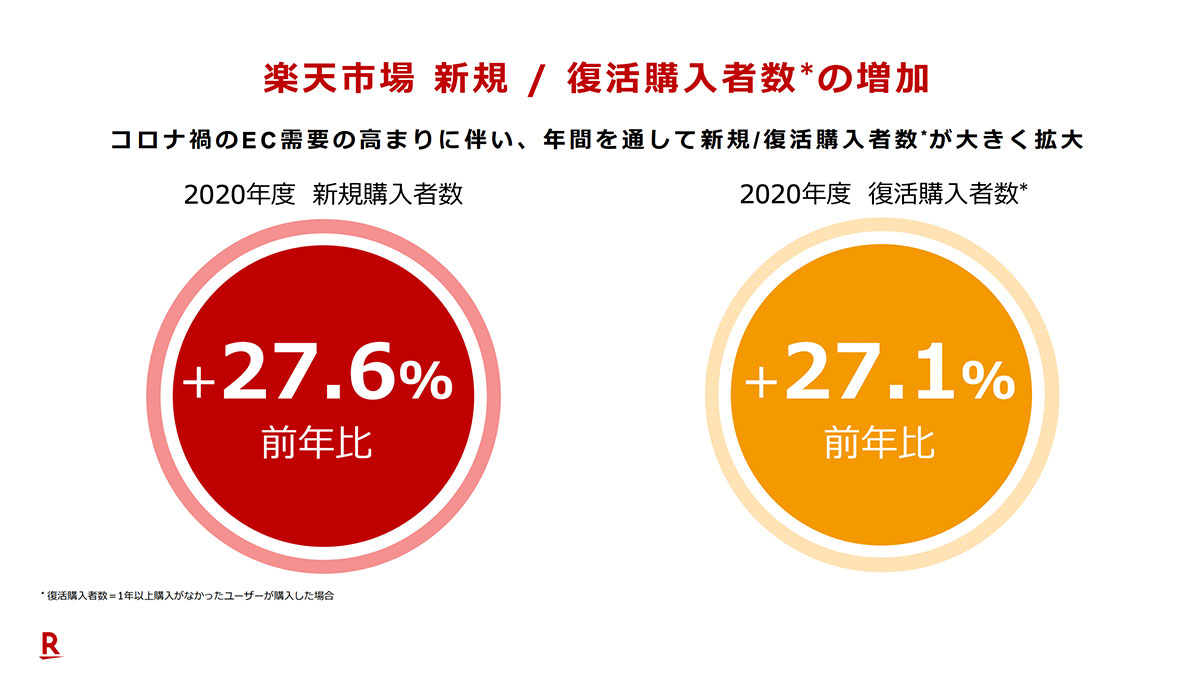

下図は、2020年度の楽天市場(EC事業のうちのショッピング事業)の利用者を分析したものです。

楽天・決算スライド

復活購入者数はYoY+27.1%

復活購入者とは、1年以上利用していないユーザーをカウントしたもので、前年の同時期と比較して、久しぶりに楽天市場を利用したユーザーが増えていることがわかります。

楽天・決算スライド

ユーザー定着率は78%

※こちらは楽天市場だけの数字です。

第3四半期(2020年7月−9月)に楽天市場を利用したユーザーのうち、約8割の人が、次の四半期でも楽天市場を利用しているんですね。リピートしているユーザーが多いことがわかります。

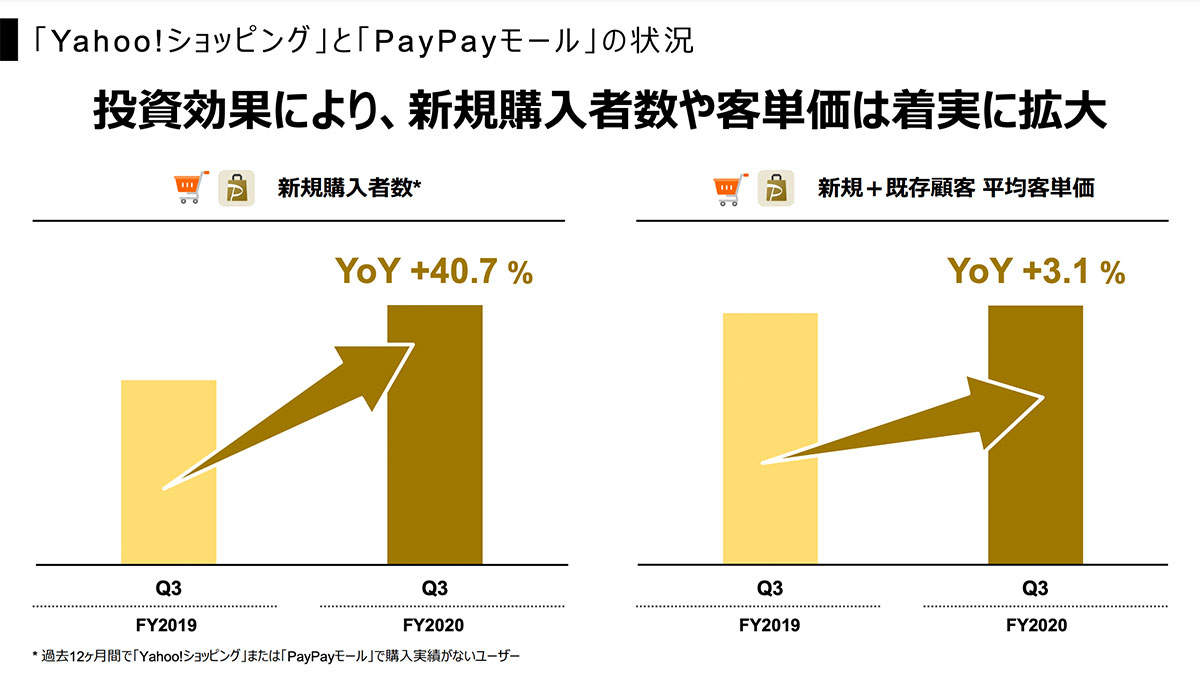

ヤフーのショッピング事業のKPI因数分解

次にヤフーを見てみます。こちらは、「Yahoo!ショッピング」と「PayPayモール」だけの、2020年10月−12月の四半期の数字です。

Zホールディングス・決算スライド

平均客単価はYoY+3.1%

ヤフーの新規購入者数は、楽天で別括りになっている復活購入者も含んでおり、初めての利用者と12ヵ月以上ぶりに利用したユーザーを新規購入者としてます。前年同期と比較して新規購入者数が40%超と大きく成長していることがわかります。単価を抑えてもユーザー獲得を優先した戦略であったと考えられます。

まとめ

この記事では、2020年10月−12月の楽天とヤフーの決算資料から、どちらの企業がコロナ禍のEC決戦を制したのか? という視点で比較をしてきました。

ここまでの内容を以下にまとめます。

取扱高規模は楽天がヤフーの1.5倍大きく、取扱高の成長は楽天がヤフーを5.5ポイント上回っています。しかし、テイクレートはヤフーが楽天より5ポイント以上高く、新規購入者数もヤフーが大きく成長しています。

両者の違いは、取扱高の成長戦略に出ています。

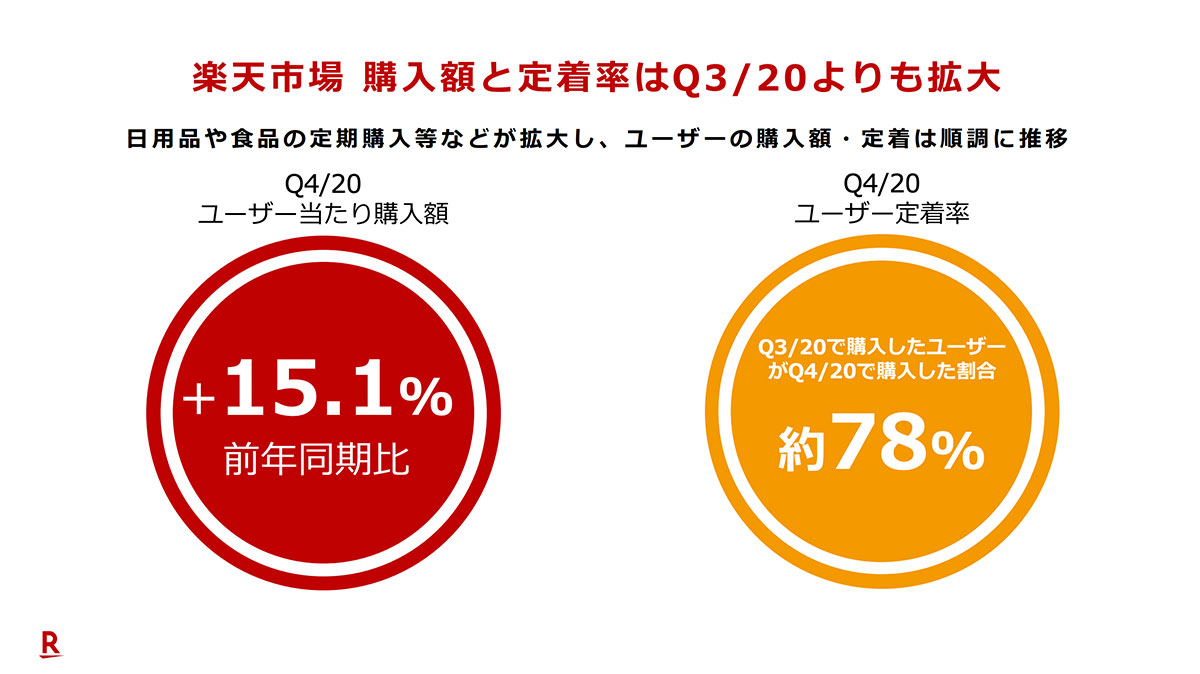

楽天は新規購入者数(YoY+27.6%)と客単価(YoY+15.1%)と、いずれも前年同期比で2ケタ成長させています。また、前四半期のユーザーが今四半期も利用しているかという定着率をKPIとして発表しており、「定着率重視型」の戦略をとっていることがわかります。

対してヤフーは、新規購入者数はYoY +40%超と大きく成長していますが、購入単価はYoY+3.1%と低く、単価や定着率より「新規ユーザー重視型」の戦略をとっていることがわかりました。

いかがでしたでしょうか? 国内ECの2大巨頭である楽天とヤフーの決算を見ると、両者ともにコロナを追い風に大きく事業を拡大していることが分かりました。

現時点では楽天の方が規模・成長率ともにリードしていますが、ヤフーは新規利用者を増やしており、高いテイクレートになっている点は見逃せません。コロナ禍で大きく変化したライフスタイルに沿って、両者がどのような成長戦略を描くのかを今後もチェックしていきたいと思います。