シバタナオキさんによる「決算が読めるようになるノート」のフロッギー版第2回。今回は、日本史上最高の純利益を出したソフトバンクグループの決算は本当に好調なのか? という視点で決算を考察していきます。

今回の記事では、日本企業で過去最高の3兆円を超える当期利益を記録したソフトバンクグループの2021年3月期第3四半期累計(2020年4月−12月)の決算を見ていきたいと思います。

携帯会社のソフトバンク株式会社の決算ではなく、その親会社であるソフトバンクグループの決算を取り上げているので、携帯電話業界の話ではなく、投資会社についての決算の考察となります。

ソフトバンクグループ株式会社 2021年3月期 第3四半期 決算説明会 プレゼンテーション資料(2021年2月8日)

2021年3月期 第3四半期決算 投資家向け説明会(2021年2月10日)

決算資料に大きな変化が……

ソフトバンクグループの決算説明会は、決算発表の直後に孫正義社長がプレゼンテーターとしてオンライン配信される説明会と、投資家向けにCFOや財務担当執行役員がスピーカーとなって経理・財務的な詳細を説明する説明会の2つが開催されます。いずれもソフトバンクグループのIRサイトで動画がアーカイブされていますので、ご興味のある方はご覧ください。

さて、決算説明会資料を読んだことがある方なら、このスライドから始まる資料は珍しいと思われると思います。ソフトバンクグループの決算説明会資料は、第1四半期までは通常の損益計算書から始まる資料でしたが、第2四半期から売上や営業利益のスライドもなく、いきなり純利益を明示するスライドになっています。

特に今回は「純利益3兆円超え」という強いインパクトがありましたので、日経新聞には以下のタイトルが踊りました。

しかし、投資会社としてのソフトバンクグループを「純利益」で見るのは、本当に正しいのでしょうか?

補足: 機関投資家向けの決算資料

機関投資家向けの決算説明会資料には、このように売上が記載されていますが、孫社長が登壇した説明会では一切売上のスライドが無かったことが印象的です。

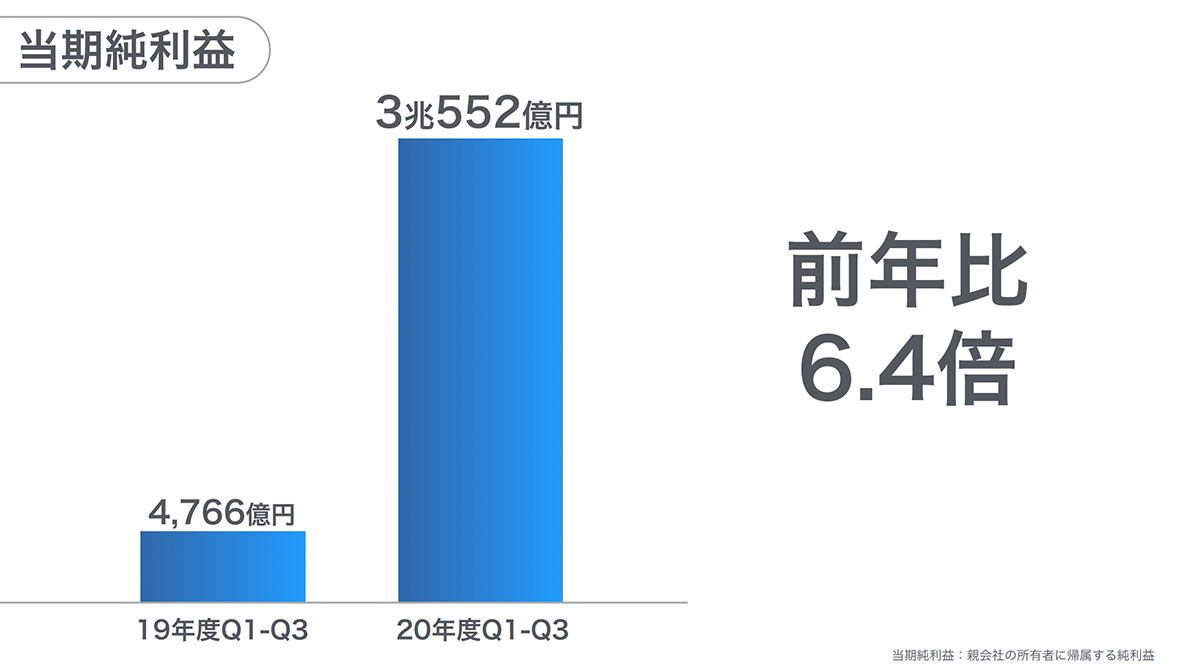

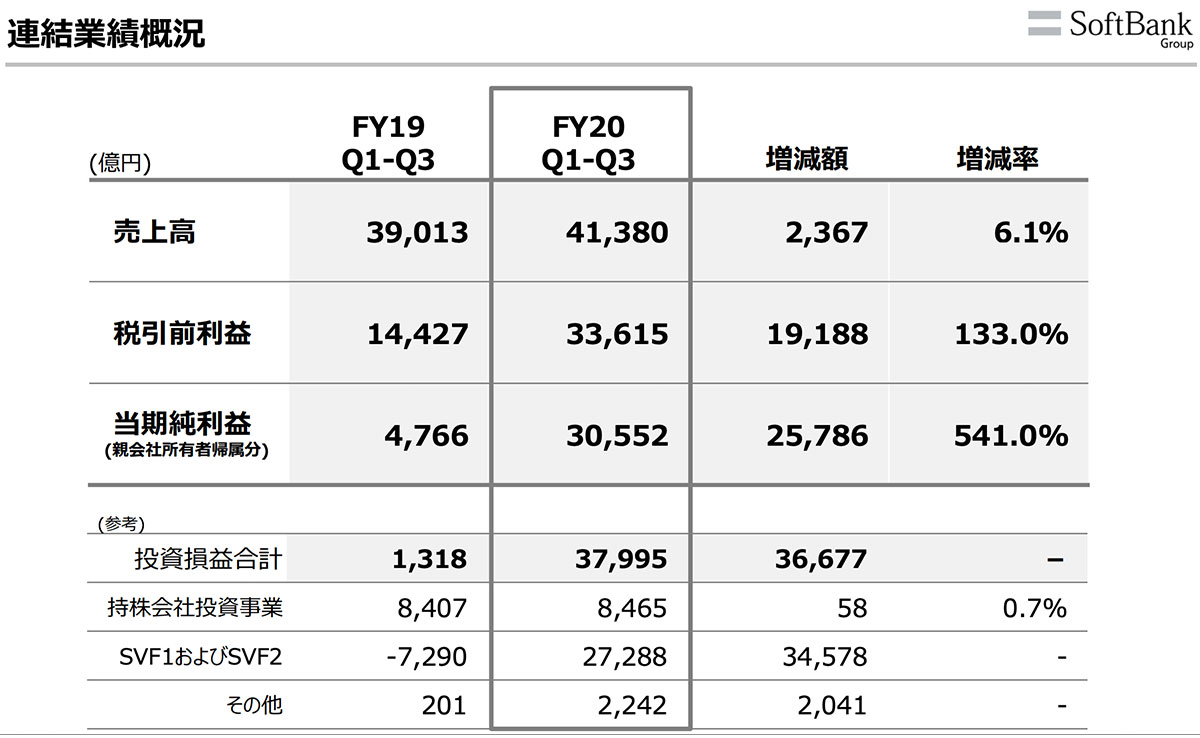

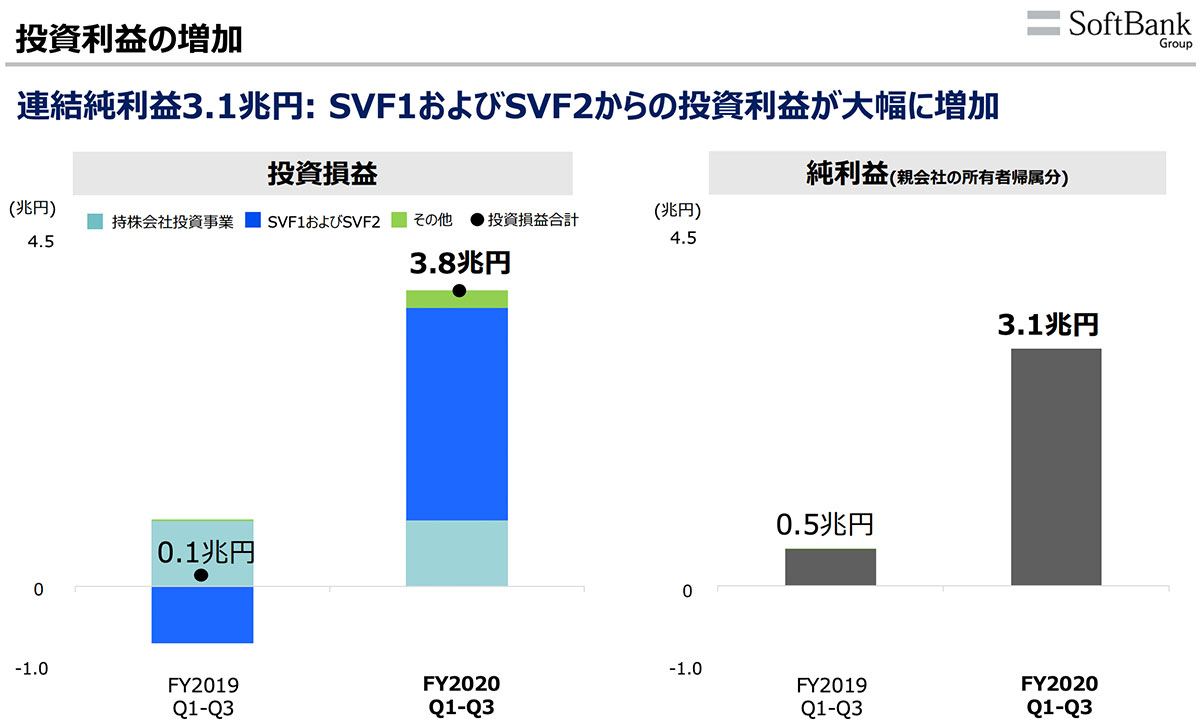

ソフトバンクグループの2020年4月−12月の累計売上は、4兆1,380億円で前年同期比(YoY)+6.1%、当期純利益は3兆552億円でYoY+541%でした。

持株会社であるソフトバンクグループの決算には、子会社のソフトバンク株式会社(ヤフー含む)や、米NVIDIAへの売却を発表している英Armの事業会社としてのビジネスと、自社で運営するSVF(ソフトバンク・ビジョン・ファンド)の投資事業が混在しています。

「純利益3兆円」が出る仕組み

さて、一体どんな仕組みで、日本史上最高の3兆円を超える純利益が出たのでしょうか?

このスライドは事業別の損益を示しています。薄い水色の部分が事業会社で、濃い青の部分が投資事業です。前年同期には事業会社が利益を出しており、投資会社の利益はマイナスでしたが、今期は、投資事業のSVFの投資損益が大きく貢献していることがわかります。

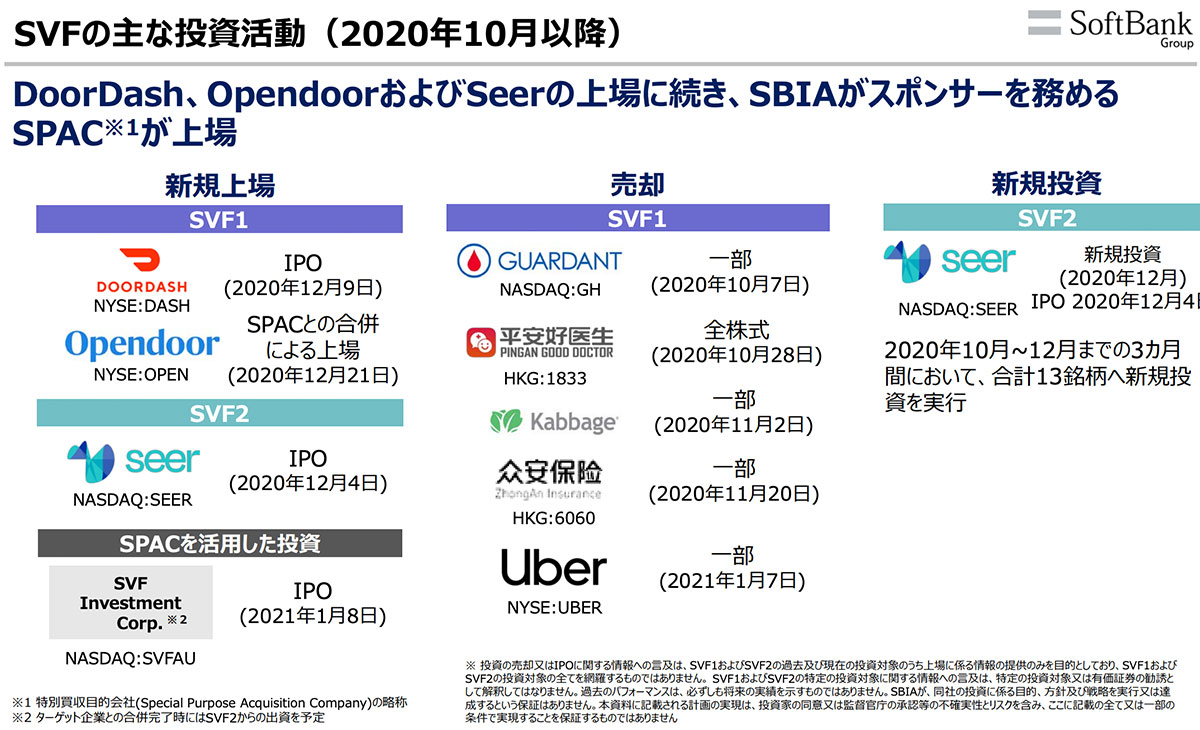

株式市場が好調だったことに加えて、SVFが保有するアメリカのフードデリバリーサービス「DoorDash」は上場時に想定の約2倍の7兆円を超える時価総額を記録したことや、不動産テック企業の「Opendoor」の大型上場もあり、保有株式の価値が増大していることで、投資損益が大幅に増加しています。

投資会社の決算では、保有している株式を売却したかどうかに関わらず、「現在の時価ー取得価格(あるいは前回の時価)」が投資損益として計上されるという決算のルールあります。このルールが今回のソフトバンクグループの投資益を増加させている要因です。

Q.純利益が3兆円超えのソフトバンクグループは本当に絶好調なのか? の答え

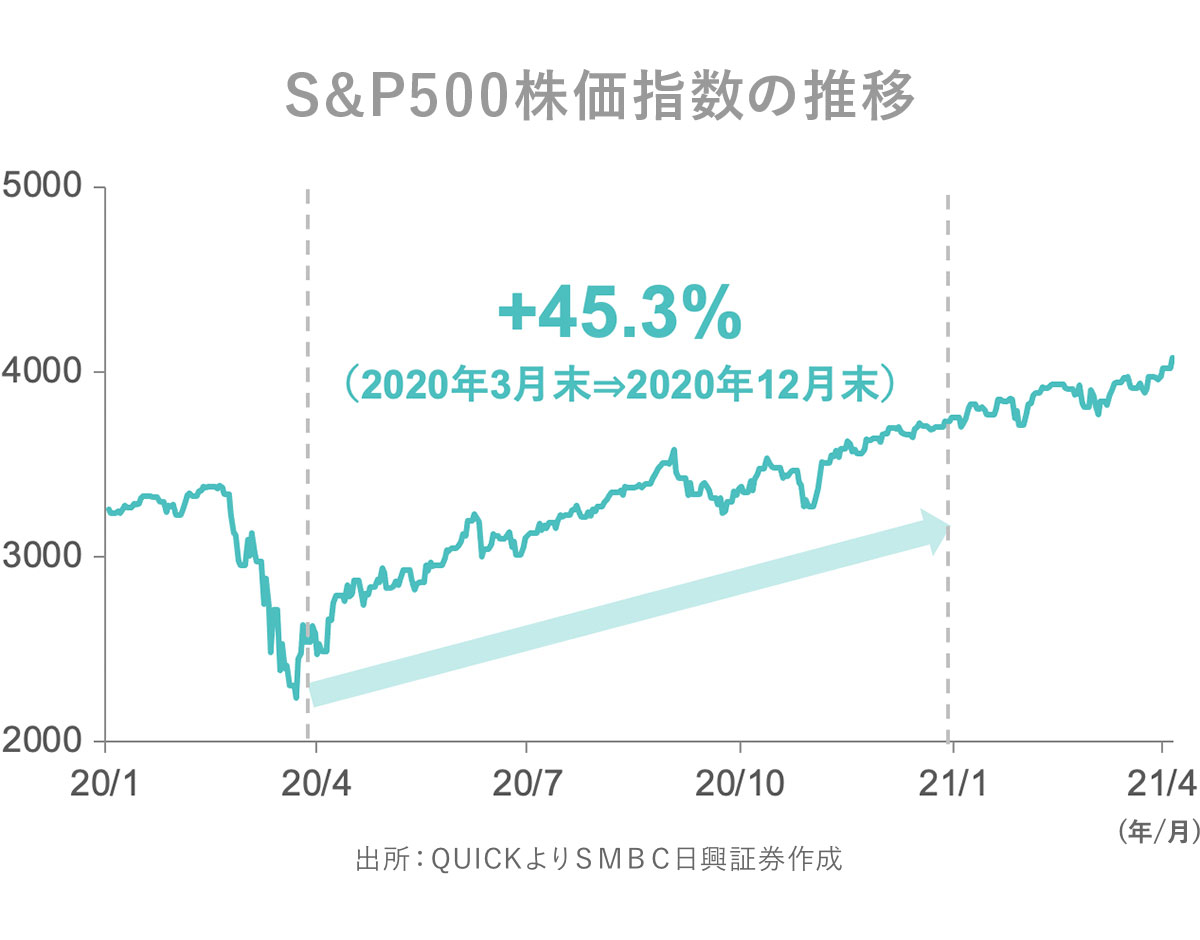

2021年第1四半期から第3四半期までの9ヵ月のソフトバンクグループの投資パフォーマンスはS&P500(代表的なインデックス)に大きく負けたというのが実情です。

キャッシュフローの実態は?

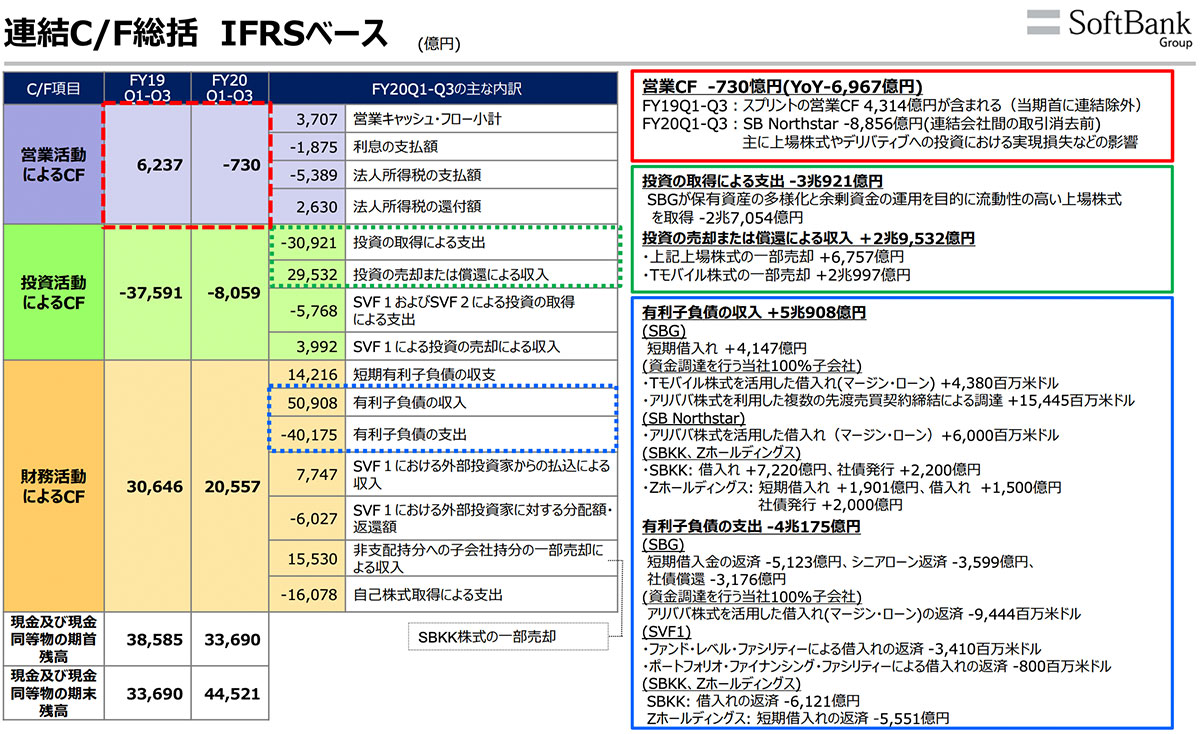

勘がよい方は、損益計算書(PL)上は3兆円の利益が出ているが、いったいどれだけの現金が入ってきているのか? という疑問をお持ちだと思うので、その点を確認してみましょう。

キャッシュフロー(CF)を見てみると、投資活動によるCFは▲8,059億円とマイナスになっています。つまり2つ運営されているSVFは、いずれも大きな売却はしていないということになります。つまり、今回の3兆円の純利益の大半は、キャッシュインはしていません。

ソフトバンクグループの決算で一番大事なKPIとは?

「キャッシュインしていないのに、投資益はPL上の利益となる」という投資会社の特性を鑑みた上で、投資会社としてのソフトバンクグループの一番大事なKPIを選ぶとしたら何になるでしょうか?

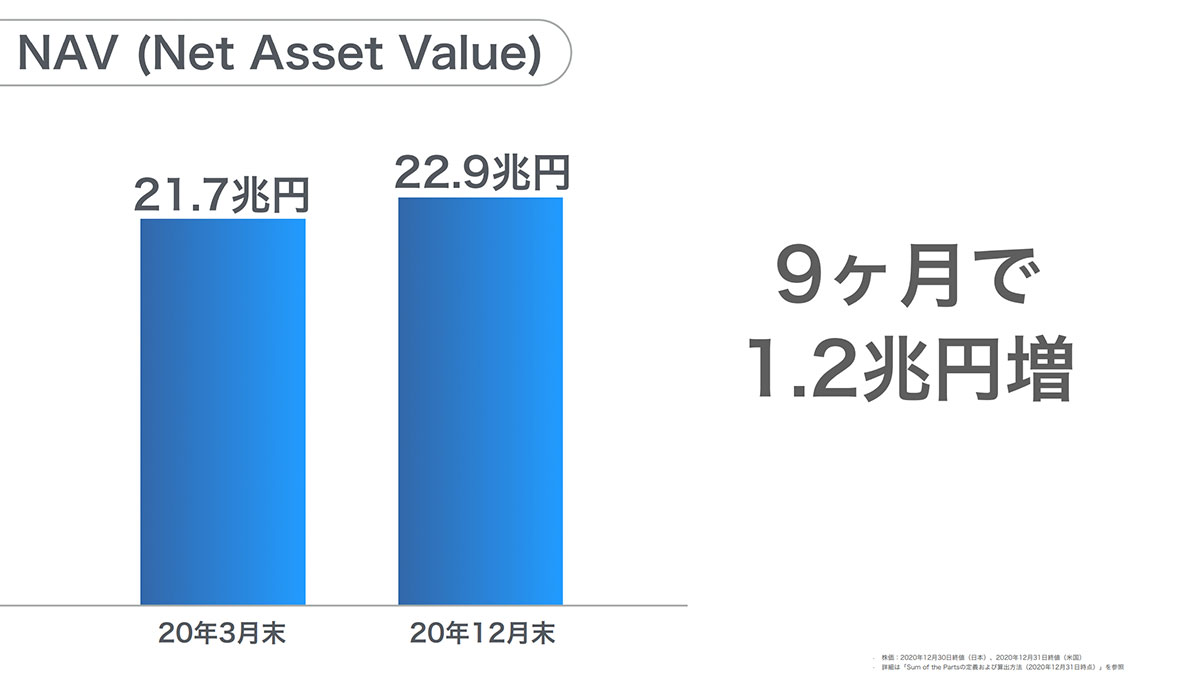

その答えは、Net Asset Value(NAV=純資産総額)です。ソフトバンクグループのNAVは9ヵ月間で1.2兆円増加しています。

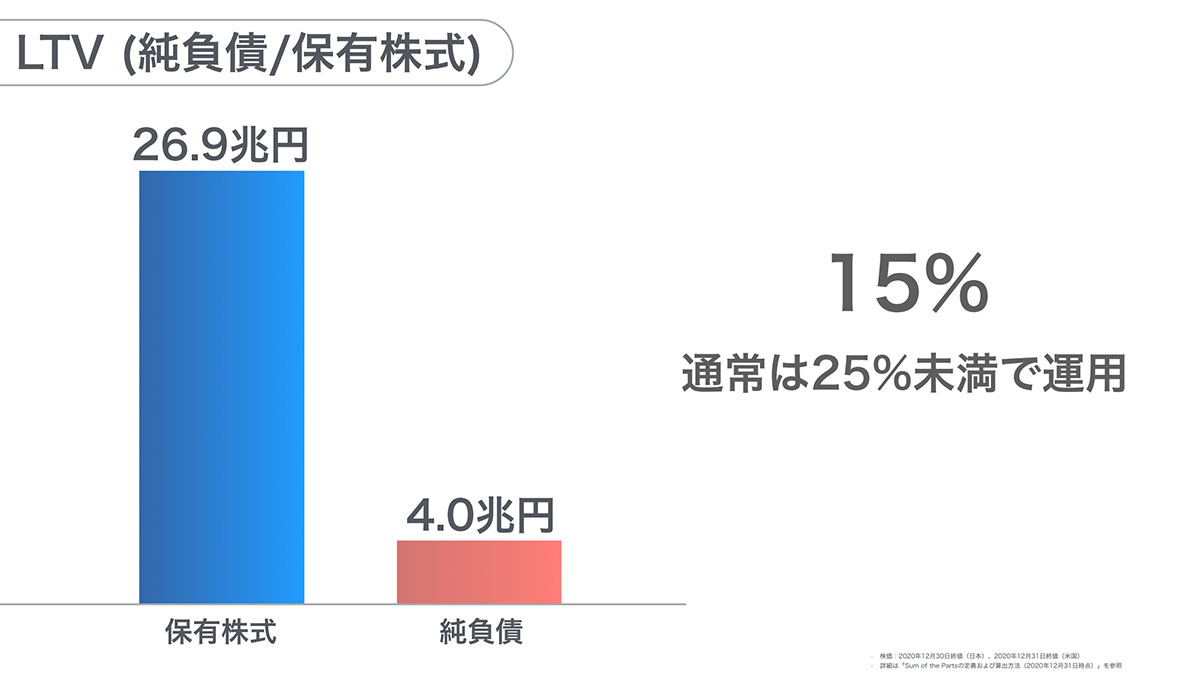

こちらの図はLTV(Loan to Value= 有利子負債比率)を表しています。

先述のNAV(純資産総額)は、 保有株式資産ー純負債で算出されます。

ソフトバンクグループの2020年12月末時点でのNAVは、

NAV(純資産総額)=保有株式資産(26.9兆円)ー純負債(4兆円)=22.9兆円となります。

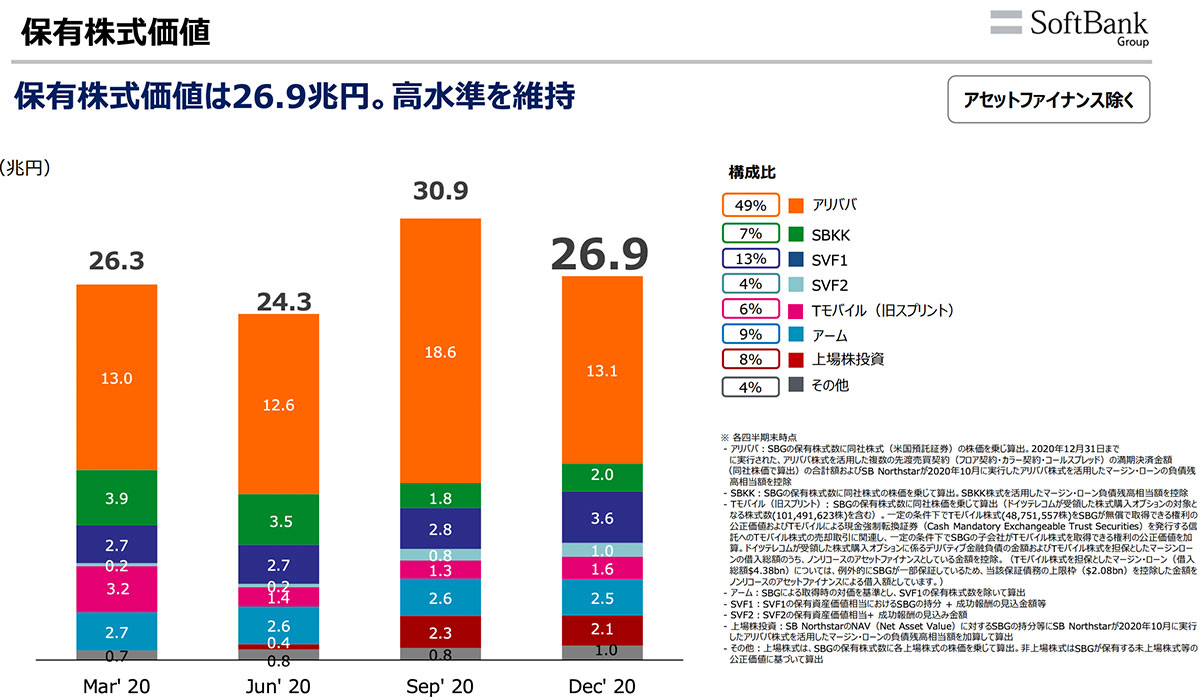

次に、ソフトバンクグループが保有している株式の内訳を見てみましょう。

・ソフトバンクKK(国内携帯事業):7%

・SVF1:13%

・SVF2:4%

・T-mobile:6%

・Arm:9%

・上場株投資:8%

上図の推移を見ての通り、保有株式のうち、約半数の価値をアリババが占めており、依存度が高いと言えます。

ソフトバンクグループは本当に好調なのか?

そこで最初の質問に戻ります。

「日本史上最高の純利益をだしているソフトバンクグループは本当に好調なのでしょうか?」

この質問の答えを出すためのポイントは二つあります。

一つ目のポイントは、投資会社の決算の好調・不調を判断するには、NAV(純資産総額)の増減をチェックすることが一番適しています。

二つ目のポイントは、NAV(純資産総額)の増減は、投資対象企業の業績だけでなく、市場環境にも影響されるので、株式市場全体と比較した場合のパフォーマンスをチェックする必要があります。

上記のポイントを踏まえて、S&P500と比較してみましょう。

2020年3月末時点と2020年12月末時点で比較します。

・ソフトバンクグループNAV:21.7兆円→22.9兆円(+5.5%)

・S&P500:2584.59→3756.57(+45.3%)

ソフトバンクグループのNAVの成長と、S&P500の成長を比較すると、残念ながら、ソフトバンクグループは、S&P500に相当負けしていることがわかります。仮に、S&P500がコロナ禍による下げの反動が大きく表れたとしてもです。

投資家からすると、「S&P500に投資しておけば、同期間で45.3%も値上がりしたのに、ソフトバンクグループの投資は同期間で+5.5%しか上がらなかった」という見方になります。

前出のソフトバンクグループのNAVの資料では、「9ヵ月で1.2兆円増」と強調されていますが、同期間で比較すると、株式市場全体のパフォーマンスに遥かに及んでいないというのが、今回の決算の実情です。

仮に、2020年3月末時点で21.7兆円分の持ち分を全て現金化して、S&P500のETF(市場に連動する上場信託)に投資していたとすると、12月末には31.5兆円になっていた計算となります。NAVは22.9兆円なので、その差は8.6兆円に上ります。

もちろん、これらの比較は選択する期間によっても大きく変わるので、一概にソフトバンクグループの投資が失敗とは言えません。しかし少なくともこの決算の期間においては、大きな成長のように見えますが、実態としては市場の伸びを大きく下回っており、好調とは言い難い決算であると言えるでしょう。

まとめ

今日は、日本史上最高の純利益を出したソフトバンクグループの決算は本当に好調なのか? という視点で決算を考察してきました。ここまでの要点をまとめます。

・売上は4兆1,380億円でYoY+6.1%

・今回の利益の大半は投資事業の利益

・しかし投資活動によるCFは▲8,059億円とマイナスなので、売却してキャッシュ化されてはいない

・投資事業の最重要KPIは「Net Asset Value(NAV=純資産総額)」

・ソフトバンクグループが保有する株式の49%はアリババ株

・ソフトバンクグループのNAVは22.9兆円。9ヵ月間で1.2兆円、5.5%成長

・同期間のS&P500(米国株式インデックス)は45.3%も成長

・成長率で比較すると、投資事業としてはS&P500に遥かに及ばない結果

当期利益としては最高額でも、今回の9ヵ月という期間で見ると、株式市場全体に比べて投資パフォーマンスが遥かに劣っていたというのが実情でした。

インデックス投資(個別に株式を購入するのではなくS&P500のようなETFに投資)に勝てる投資ファンドはかなり少ないという通説があります。

ソフトバンクグループは、今回の決算では好調な株式市場の影響で、大きな投資損益が出ましたが、まだそれらの多くは現金化(キャッシュイン)していません。今後、どのタイミングで現金化するのかという点に注目しています。

今回の決算結果(NAVの成長率)は、株式市場全体に対して劣った一方で、SVFの投資先は未上場の企業が多く、上場株の投資に比べて成果が出るまでに時間がかかるので、投資の結果を判断するには中長期的に見ていく必要があることも事実です。

英Armの株式売却なども控えていますので、今後のソフトバンクグループの保有株式のアロケーション(配分)の変化にも注目していきたいと思います。

ソフトバンクグループ