ついに日経平均株価が3万円を突破! 終値で3万円台を回復したのは、1990年8月2日以来、約30年6ヵ月ぶりとなります。足元ではまだ国内景気は弱い状況が続いていますが、株高が続くには理由があります。30年前の日経平均の姿とともに、株高のナゾを紐解きます。

・日経平均が3万円を回復した背景には3つの理由がある

・30年前とは日経平均株価の「顔ぶれ」が大きく変化

・短期的な過熱感はあるも、「バブル」ではない

約30年ぶりに日経平均が3万円台を回復

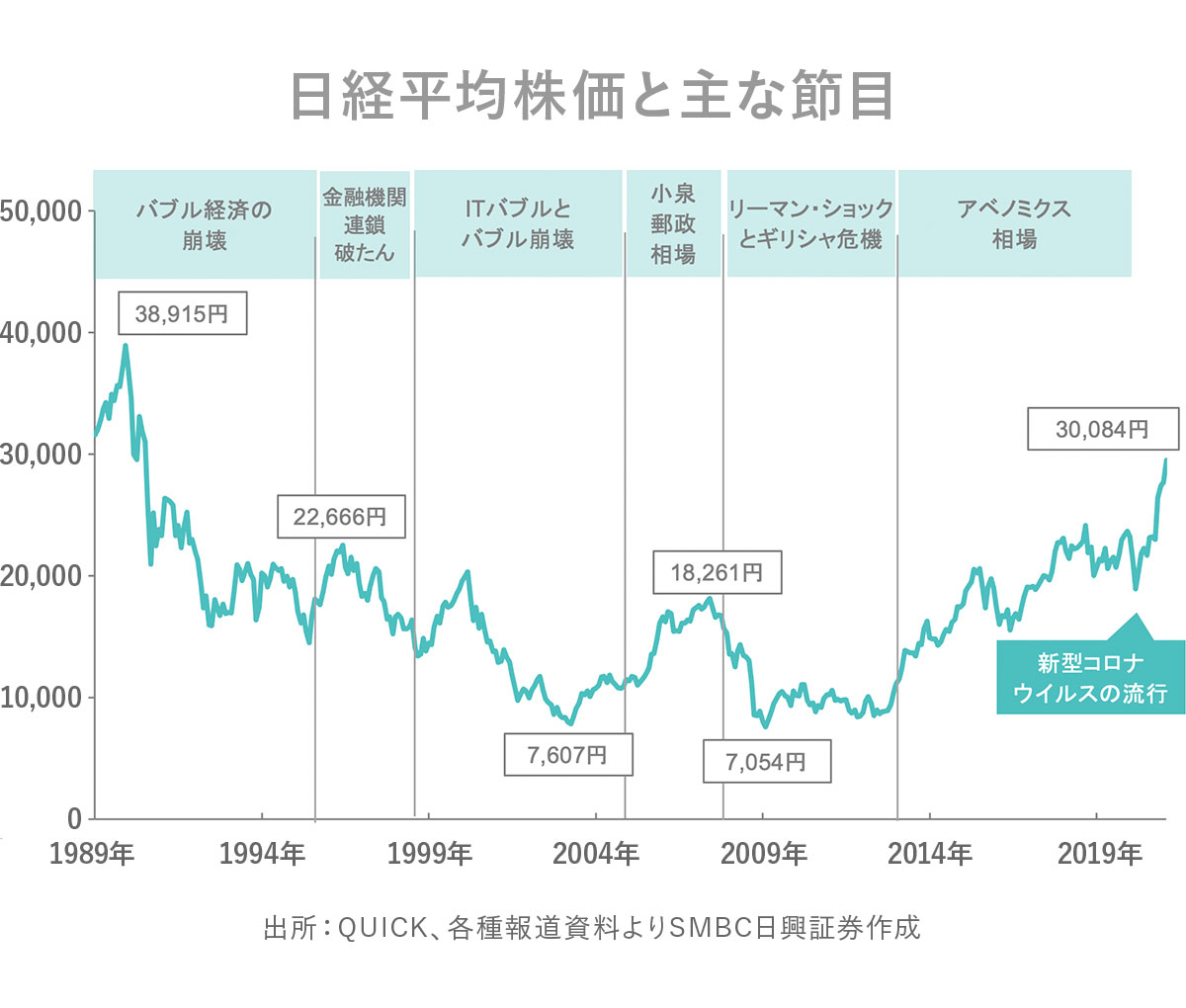

日経平均株価の最高値は1989年12月29日の3万8915円です。当時は不動産を中心としたバブルが発生し、あらゆる金融資産が大きく値上がりしました。その後デフレなどを伴い、日経平均は7607円まで下落。2007年に2万円に迫るも、リーマン・ショックなどにより、再び1万円を大きく下回りました。

そうした中、アベノミクスで脱デフレを掲げた経済政策・金融政策が相次いだことにより日経平均は2万円台を回復。2020年には新型コロナウイルス流行で株価が急落した場面もありましたが、世界的な金融緩和策などを追い風に、ついに2021年2月15日、約30年ぶりに3万円台を回復しました。

株価上昇の要因3つ

いまだに国内経済が弱いにもかかわらず、足元で株価が上昇している要因として、主に以下の3つが挙げられます。

2.進む新型コロナワクチンの普及

3.ニーズ高まる半導体がけん引役に

1.継続的な金融緩和と経済対策

新型コロナウイルスの流行により、2020年2月から3月の株式市場は大きく下落しました。マーケットの混乱などを受け、各国の中央銀行は追加の金融緩和を実施。いまもその大規模な金融緩和策を維持しています。

また、国内外で国民一人一人に対する給付金や、休業を余儀なくされているサービス業に対して補助金を捻出するなど、各国政府による大規模な経済対策も相次ぎました。特に、2020年11月の米大統領選で勝利したバイデン氏は、環境に配慮した大規模な経済対策を打ち出すなど、新たな産業の支援にも積極的に取り組んでいます。

今後も米国では追加の経済対策が打ち出されるものと市場では予想されており、こうした継続的な金融政策・経済対策が、株式マーケットを押し上げる原動力になっているものと考えられます。

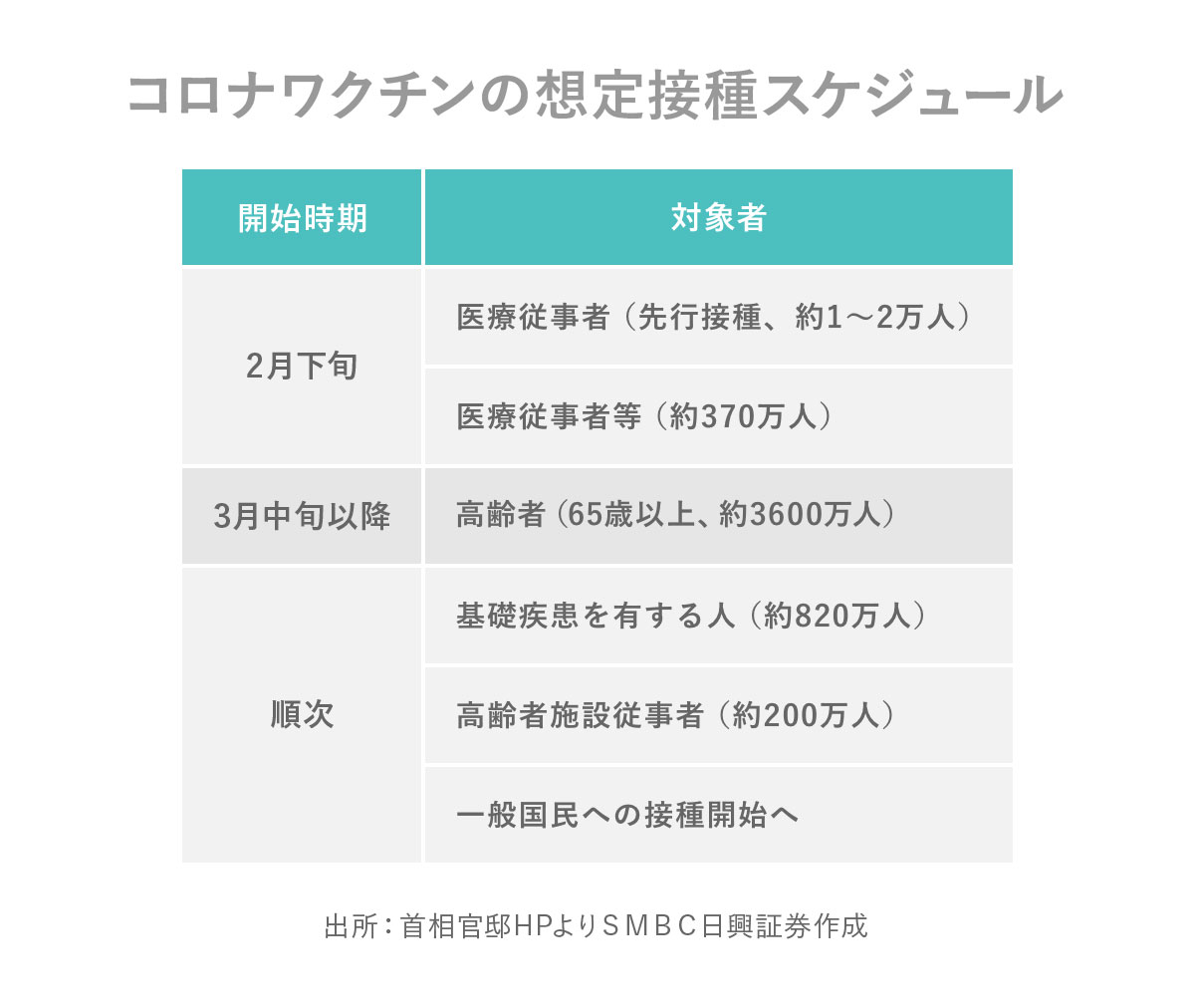

2.進む新型コロナワクチンの普及

2つ目の理由は、新型コロナワクチンの普及です。

2月7日時点で、すでに世界中で1億人がワクチンの接種を終えています。日本でも2月下旬から医療従事者を皮切りに接種がスタートし、順次対象者が拡大する見込みです。変異型ウイルスへの警戒は必要なものの、具体的なワクチン接種が始まったことによって、「コロナ後」の状況を株式市場は織り込み始めたものと考えられます。

3.ニーズ高まる半導体がけん引役に

3つ目の理由は、半導体株の好調さです。

2020年は特に半導体のニーズが高まった1年でもありました。急速なテレワークの普及に加え、5Gのスタート、年後半の自動車販売の伸びなどが半導体の需要を増加させました。

半導体の製造に関わる企業の業績は好調で、株価も大きく伸びています。日経平均株価の2020年の寄与度を見ると、トップ10の中に半導体関連企業が3社もランクインしています。半導体企業の株が足元の日経平均の上昇を牽引していることがうかがえます。

「寄与度」とは、日経平均に採用されている銘柄が具体的に「~円」指数を押し上げたか、押し下げたかを示すものです。2020年は日経平均株価が3788円上昇しました。そのうち図表内の半導体3社で851円も指数を押し上げたことになります(中にはマイナスの寄与度となる銘柄もあります)。

30年前と異なる「日経平均株価」の中身

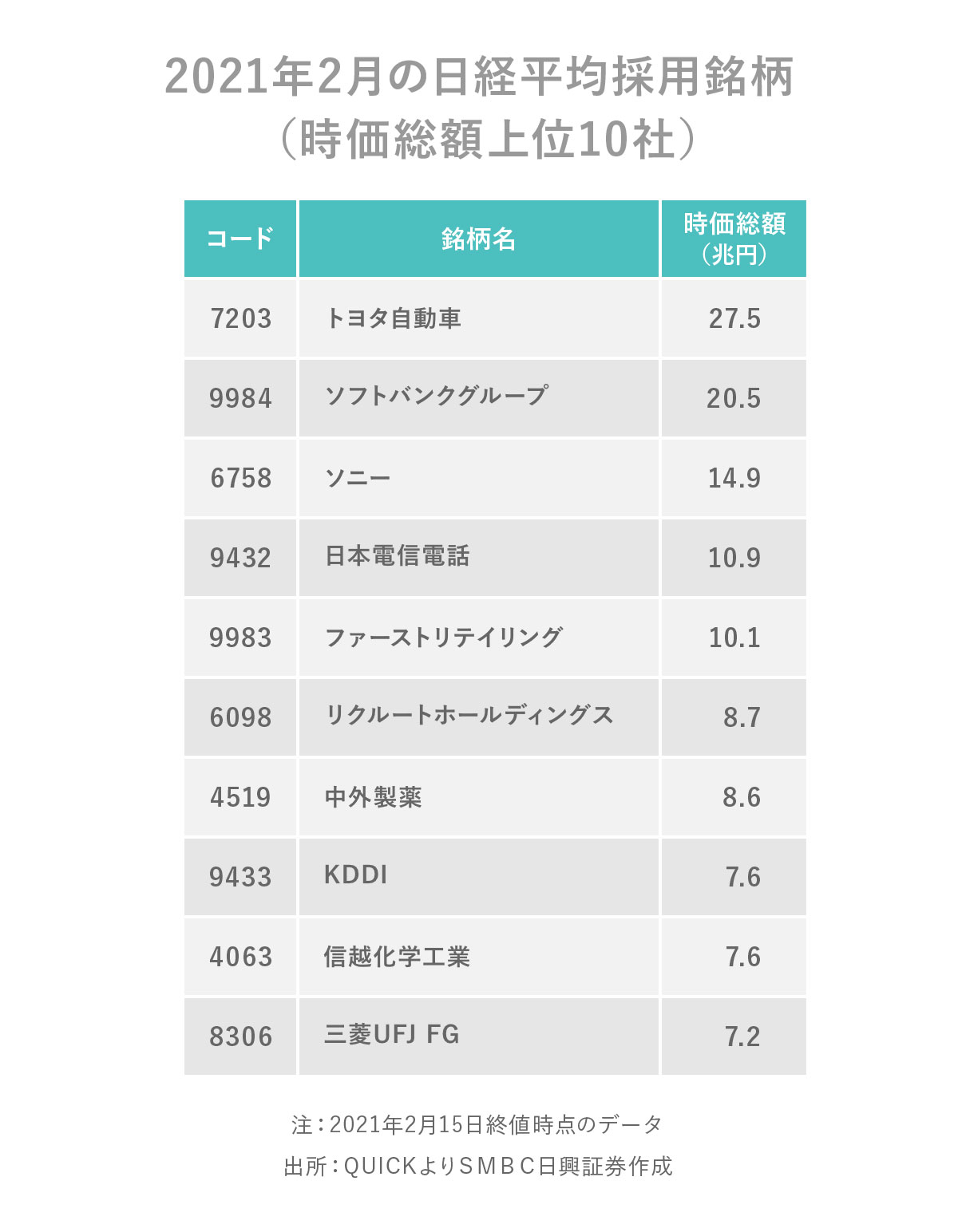

同じ3万円台の日経平均といっても、実はその中身である企業の顔ぶれは大きく様変わりしています。バブルの絶頂にあった1989年末の日経平均採用銘柄を見ますと、時価総額上位には金融機関が多く並んでいました。

一方で、いまの採用銘柄の時価総額上位を見ると、金融機関は「 三菱UFJ FG 」の1社だけです。情報通信の「 ソフトバンクグループ 」や「 NTT 」「 KDDI 」が上位にランクインしているほか、「 リクルートホールディングス 」などのサービス業も上位に入っていることが、現在の特徴の1つです。金融中心から情報通信・サービス業へと、この30年間で日本の産業構造が変化したことが読み取れます。

短期的な過熱感はあるも「バブル」とは言えず

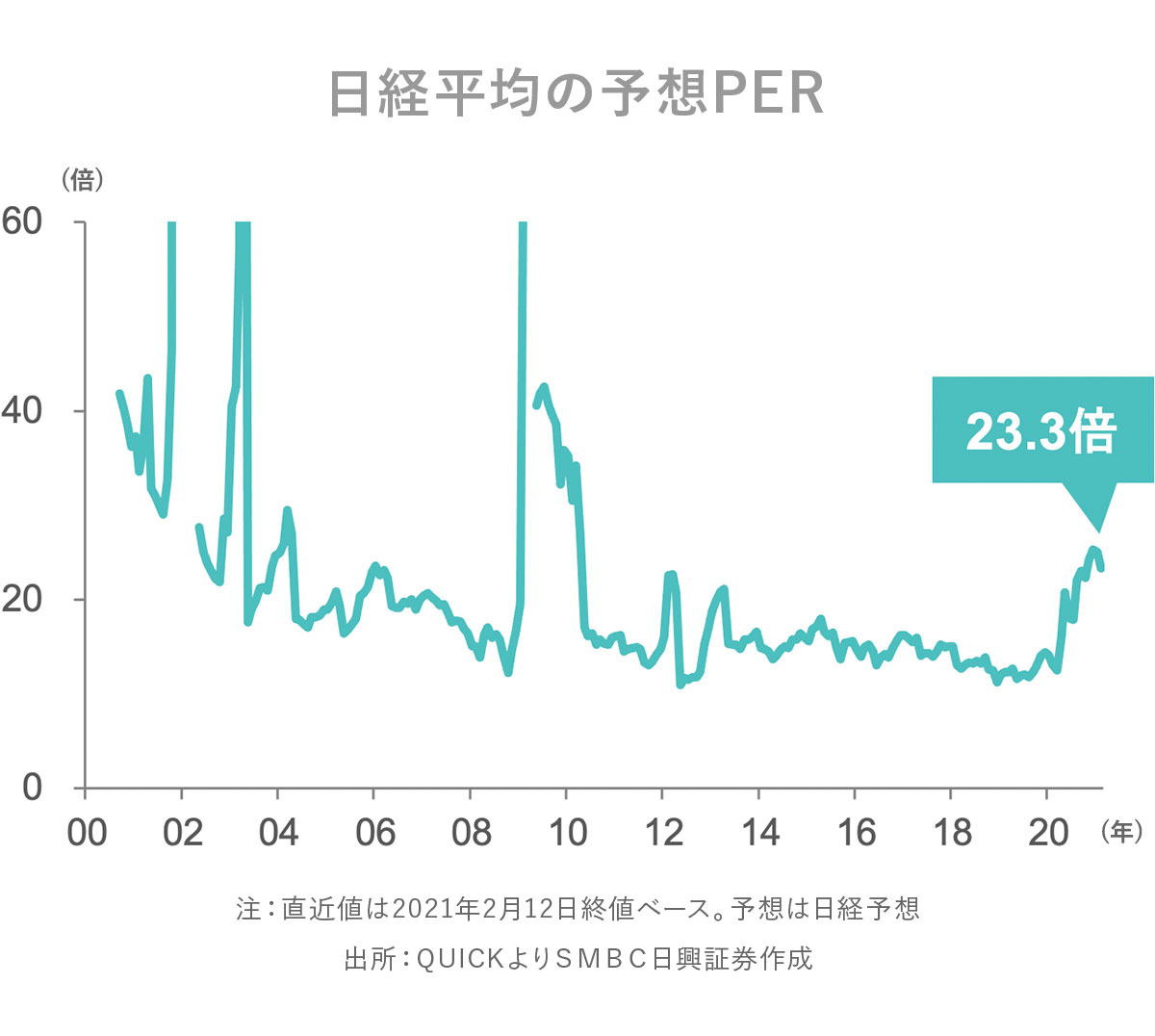

最後に、投資指標でいまの日経平均の温度感を確認してみましょう。

日経平均の予想PER(株価収益率・日経予想)を見ると、足元では23.3倍と、過去平均からするとやや上昇しています。ただ、これは今期の予想される利益水準が一度落ち込んでいる中で、株価がその後の回復期待から上昇していることから、割高感が出ているものと考えらえられます。バブル崩壊後や、リーマン・ショック後などにも一時的なPERの上昇は見られました。

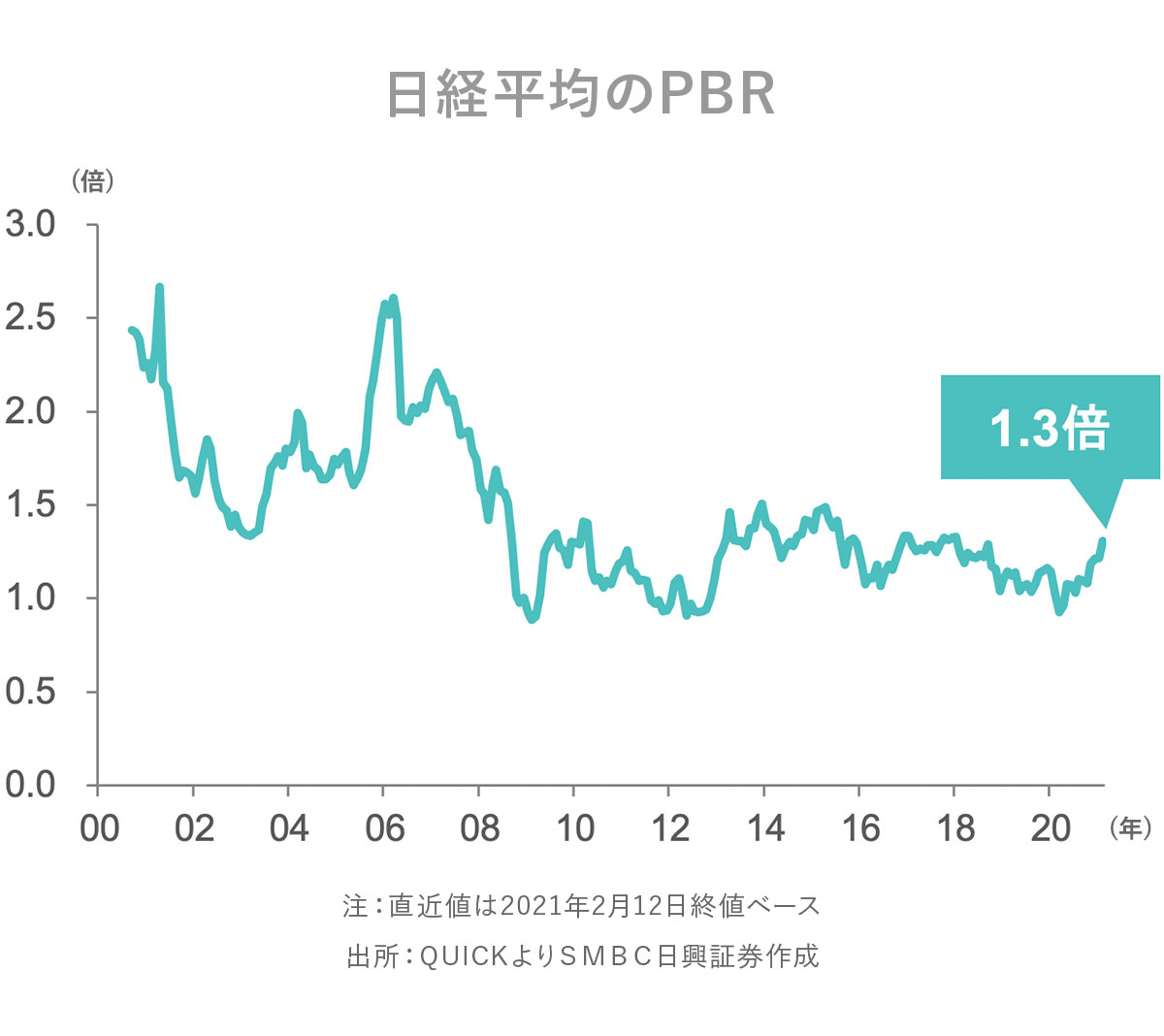

また、PBR(株価純資産倍率・実績)は1.3倍です。短期で見ると上昇はしていますが、過去の水準と比べると、決して「バブル」と言われるような過熱感は無いことがうかがえます。

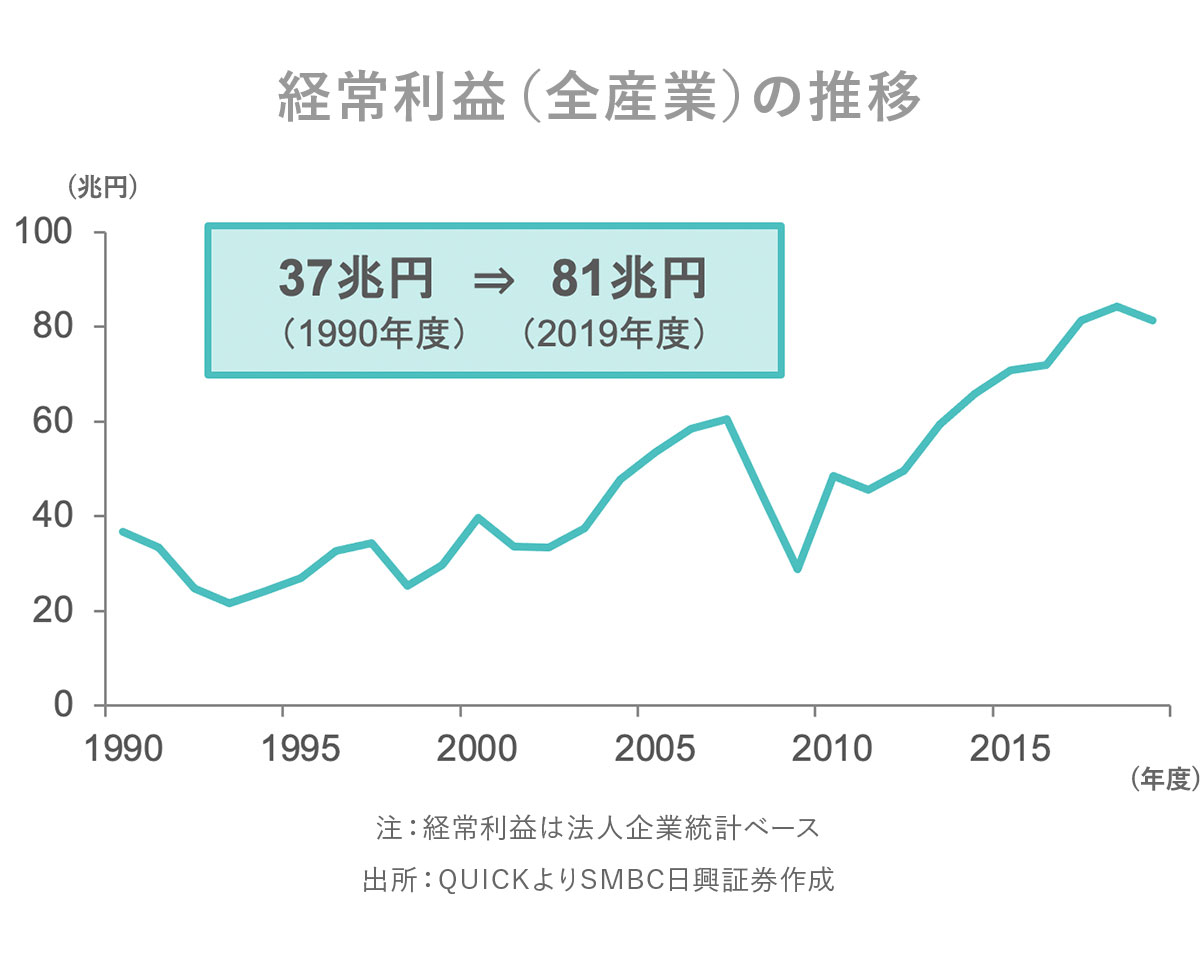

同じ日経平均3万円でも過熱感がない理由としては、この30年間に企業利益(経常利益)が倍以上に増えていることも挙げられます。相応に企業が利益を上げていることから、企業の留保利益や資産も増加しており、株価の割高感を感じにくくなったとも言えます。

株価水準に割高感薄い

以上のことを踏まえれば、現状の株価水準に割高感は薄いと考えられます。ただ、変異した新型コロナウイルスの流行状況や、早期の金融緩和縮小などが報道されれば、一時的に株価が調整する可能性はあります。

短期的な値動きに惑わされないように、積み立て投資などを活用しながら2021年の投資戦略を改めて考えてみてはいかがでしょうか。

「ETFランキング! 日興フロッギーで最も買われているのは……?」を読む

「最高値は3万8915円! 平成の株式相場まとめ(更新版)」を読む